سياسة

سياسة

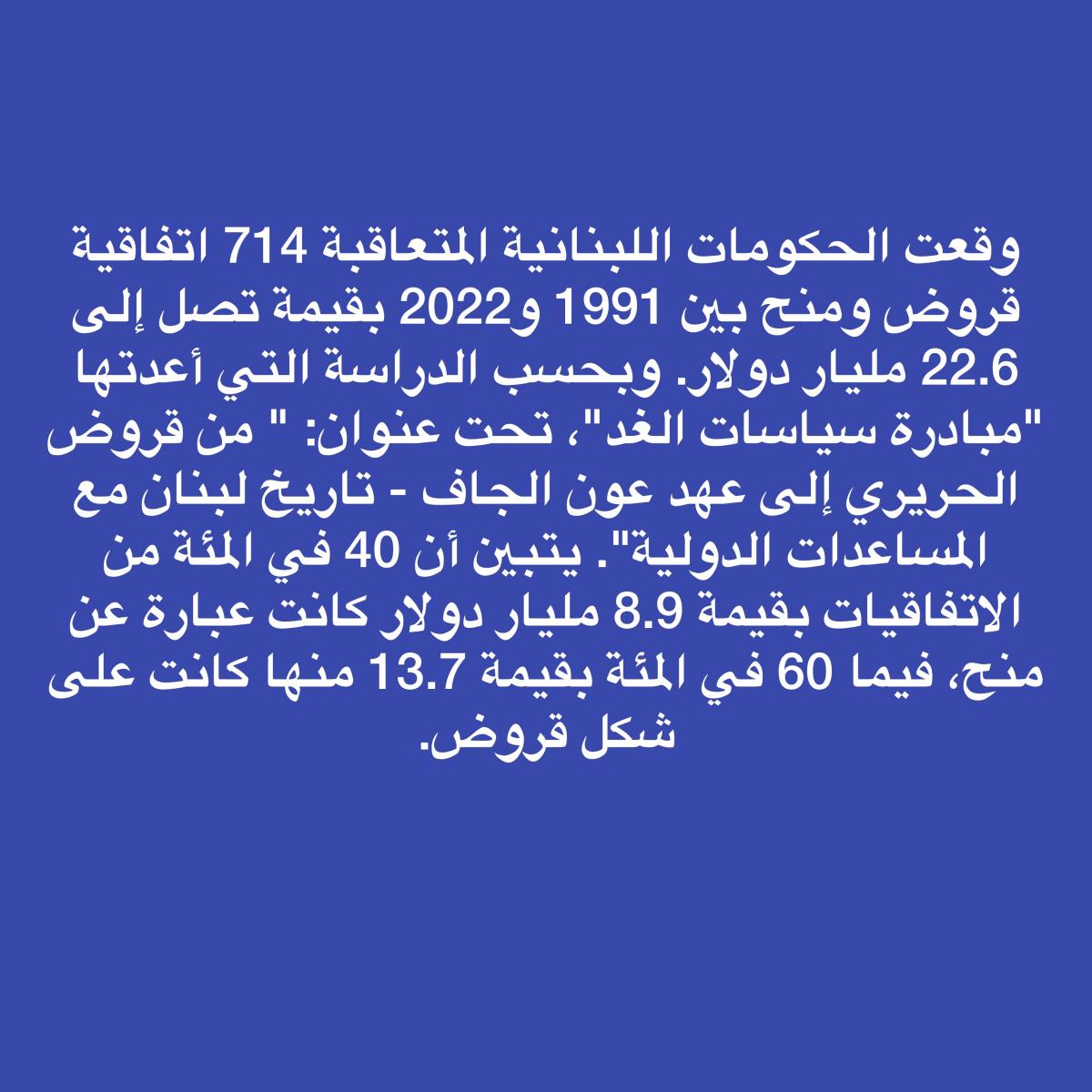

خالد أبو شقرا

إذا كان حاضرنا كأفراد وأمم وكيانات، يتشكّل من خلال تراكم الماضي، فلا عجب من "إفلاس" لبنان، وانهياره. عشرات، إن لم يكن مئات المليارات من الدولارات أهدرت على مدار السنوات الطوال، من دون احتساب "قرصنة" الودائع في المصارف. فبين سوء الإدارة والإساءة لها، وتجاوز القوانين، وتضييع الحقائق بتشتيت المسؤوليات، فوّت المسؤولون فرصة جدّيّة للاستفادة من أموال الهبات والمساعدات الطائلة المتأتية منذ العام 1993.

قبل أيام أصدر ديوان المحاسبة تقريراً خاصاً عن هبات الدولة اللبنانية بين الأعوام 1993 و2022. التقرير الذي يقع في 92 صفحة، فنّد بالدّلائل والأرقام المخالفات القانونية والمحاسبية التي ارتكبتها إدارات الدولة بكل مسمياتها، من وزرات وهيئات وصناديق ومؤسسات وغيرها، بطريقة قبولها وتسجيلها وصرفها للهبات. وقد عملت مبادرة "قمح الغربال" على تلخيص التقرير وإبراز أهم النقاط فيه.

المضحك المبكي

عدا عن الأخطاء الإدارية الفاضحة، لجهة قبول هبات من دون مراسيم حكومية، ووضعها في حسابات خاصة خارج حساب الخزينة العامة في مصرف لبنان (الحساب رقم 36)، والمصارف الخاصة، فقد كشف التقرير عن ثغرتين مضحكتين مبكيتين في آن، وهما:

- استعمال هبة سعودية للهيئة العليا للإغاثة في العام 2011 لشراء سندات اليوروبوندز. وقد تبين أن صلاحية تحريك الحساب المفتوح للهبة في مصرف لبنان تعود لمجلس الإنماء والإعمار بتوقيع مشترك مع رئيس "الهيئة". ونتيجة استيضاح مجلس الإنماء والإعمار، تبيّن أنه في العام 2011 تم تحويل مبلغ 18 مليون دولار من الحساب لصالح شراء سندات Eurobonds، وأنه بتاريخ 26/11/2019، أي بعد اندلاع الأزمة، طلب المجلس من حاكم مصرف لبنان تصفية الرصيد المتبقي من السندات التي تم الاكتتاب بها وقيمته 1.5 مليون دولار لتغذية حساب الهيئة العليا للإغاثة الخاص بمشروع الأشغال البحرية لحماية منطقة جبل النفايات في صيدا. إلا أن مضمون هذا الطلب لم ينفذ من قبل الحاكم حتى تاريخ إعداد التقرير.

- وجود نحو 24 حساباً لم يتمّ تحريكها في الفترات الممتدة بين العام 2006 والعام 2019. تصل قيمة بعضها إلى 400 ألف دولار. تعود الحصة الأكبر منها للهيئة العليا للإغاثة. الأمر الذي يدعو للتساؤل عن سبب إهمال السعي للاستفادة من أرصدة هذه الحسابات في برامج ومشاريع تعود بالفائدة على الدولة بموافقة الواهب عند الضرورة، واعتبارها إيراداً وفق الأصول. خصوصاً في ظل الحاجة الكبيرة للأموال.

ومن بين الملاحظات التي فنّدها تقرير "غربال":

- تبين وجود 173 حساباً خاصاً في مصرف لبنان خارج حسابات الخزينة العامة من ضمنها 53 حساباً للهبات الواردة إلى مجلس الإنماء والإعمار.

- لجنة الرقابة على المصارف لم تتجاوب مع طلب الديوان عن الحسابات المفتوحة لصالح الدولة اللبنانية في المصارف الخاصة.

- حصول إدارات الدولة اللبنانية على هبات نقدية وعينية عديدة، لاسيما منذ العام 1993 ولغاية العام 2021 ضمناً، قدّرت بالمليارات، قدّمت من أكثر من جهة داخلية وخارجية. إلّا أنّ الإجراءات العملية في موضوع قبول الهبات وقيدها في الحسابات المالية للدولة اللبنانية مع تحديد قيمتها، لم تتوافق مع الأحكام التشريعية في غالب الأحيان.

كيف تم تقسيم الهبات على مدار السنوات؟

يظهر التقرير أنه بين العامين 1993 و1996 كان هناك عجز عن تدقيق حسابات الهبات والتبرعات، بسبب عدم تخصيص حسابات خاصة للهبات من جهة، وفقدان معظم سجلات إيرادات الموازنة من جهة أخرى. أما بين العامين 1997 و2020، فتعكس القيود المحاسبية 8 في المئة فقط من عدد المراسيم الصادرة خلال هذه الأعوام. إذ صدر 293 مرسوماً بقبول هبات نقدية خلال 14 سنة، أما ما تم تسجيله في حسابات الخزينة اللبنانية في مصرف لبنان (الحساب 36) فهو 23 مرسوماً فقط.

الحسابات في مصرف لبنان

نتيجة ندرة المعلومات المتوفّرة لدى وزارة المالية بالنسبة لحسابات الهبات المفتوحة لدى مصرف لبنان لصالح الوزارات وخارج حسابات الخزينة اللبنانية، تمّ الحصول من المصرف المركزي على المعلومات العائدة للحسابات الخاصة المفتوحة لصالح وزارات الدولة وتلك المفتوحة لصالح المعهد المالي ومجلس الإنماء والإعمار والهيئة العليا للإغاثة كون المهام المناطة بهم تولّيهم إدارة جزء هام من الأموال العمومية، ومنها أموال مصدرها الهبات وبقيم كبيرة جداً. وقد تبيّن نتيجة ذلك أنه تمّ فتح 176 حساباً خاصاً من ضمنهم 53 حساباً للهبات الواردة إلى مجلس الإنماء والإعمار. وبلغت قيمة مجموع أرصدة الحسابات الخاصة بالهبات المفتوحة لدى مصرف لبنان خارج حسابات الخزينة الواردة أعلاه، في آخر العام 1997، 1.6 مليون دولار.

الحسابات المفتوحة في المصارف التجارية

من المخالفات التي لحظها الديوان أيضا فتح الإدارات حسابات خاصة بالهبات في المصارف التجارية. وقد وجّه الديوان مذكّرة إلى لجنة الرقابة على المصارف في 10/1/2023، يطلب بموجبها إفادته حول الحسابات المفتوحة لصالح إدارات الدولة لدى المصارف الخاصة في حال وجودها. ولم يرد أيّ معلومات حول الموضوع حتى تاريخ تنظيم التقرير.

تكرار المكرر

بعد صدور تقرير ديوان المحاسبة أصدر رئيس حكومة تصريف الأعمال نجيب ميقاتي تعميماً يحمل الرقم 6/2023 إلى كل الإدارات العامة بشأن قبول الهبات وإدارة أموالها، مذكراً بان الهبات تقبل وفق أحكام المادة 52 من قانون المحاسبة العمومية وتعديلاته. ويخضع الإنفاق من الهبات النقدية ومن القروض، سواء كان ذلك من الجزء المحلي أو من الجزء الأجنبي لرقابة ديوان المحاسبة حسب الأصول. الجدير بالذكر أنه في العام 2011 صدر التعميم رقم 14/2011 عن رئاسة مجلس الوزراء بشأن "أصول قيد الهبات النقدية في قسم الواردات من الموازنة العامة" والذي أكدّ على ضرورة التقيد بأحكام قانون المحاسبة العمومية في هذا الشأن. إلا أن المخالفات استمرت من دون حسيب أو رقيب.

توصيات ديوان المحاسبة

كي لا يبقى الحديث في الإطار النقدي، ولتفعيل المتبقي وغير المستغل من الهبات أوصى ديوان المحاسبة بأمرين أساسيين:

- التقيّد بالأحكام القانونية في قبول وقيد الهبات وتفعيل الرقابة عليها.

- الاستفادة من حسابات الهبات النائمة، ومحاسبة من أغفل إقفال هذه الحسابات في مصرف لبنان.

يرجى مشاركة تعليقاتكم عبر البريد الإلكتروني:

[email protected]