Politique

Politique

Le projet de budget 2026 du Liban affiche des objectifs ambitieux pour renforcer les recettes de l’État. Les revenus totaux sont estimés à 505,7 billions de livres libanaises, soit une augmentation de 13,6 % par rapport au budget 2025 (445,2 billions) et une progression spectaculaire par rapport aux 18,8 billions enregistrés en 2021. La majeure partie de cette hausse provient des impôts, censés générer 416,1 billions de livres, en hausse de 15,1 % par rapport à 2025, représentant près de 82 % du total des recettes.

Parmi les principales sources de cette progression (voir graphique 1) :

Taxes domestiques sur les biens et services : avec 266,8 billions de livres, c’est de loin le poste le plus important, en hausse de 31 % par rapport à 2025. Une évolution qui traduit une meilleure collecte et une lutte renforcée contre l’évasion fiscale, notamment dans les ports, les aéroports et aux frontières terrestres.

Impôt sur le revenu, les bénéfices et le capital : en hausse de 19 %, pour atteindre 35,7 billions de livres, signe d’un élargissement de l’assiette fiscale et d’une collecte plus rigoureuse.

Recettes non fiscales : plus modestes, elles progressent de 7 % pour s’élever à 89,6 billions de livres. Les frais perçus par les administrations publiques (63,3 billions) demeurent la principale source en dehors des recettes fiscales.

En revanche, les droits de douane issus du commerce international devraient reculer de 16 %, ce qui laisse entrevoir une orientation protectionniste. Le projet 2026 accorde au gouvernement des pouvoirs législatifs en matière tarifaire jusqu’en 2030. Quant aux recettes non fiscales mixtes, elles chutent de plus de 50 %, signe d’une volonté de réduire la dépendance à des sources instables.

Ces chiffres traduisent un basculement structurel vers une collecte fiscale efficace — une étape cruciale six ans après l’effondrement économique qui avait paralysé la capacité de l’État à lever des fonds. Mais si l’effort du ministre des Finances pour préparer un budget axé sur les recettes est notable, le défi dépasse le cadre légal : il faudra des réformes institutionnelles, la confiance de la société et surtout une réelle capacité de recouvrement.

Graphique 1 : Les recettes fiscales du projet de budget 2026 (Source : projet de budget 2026)

Graphique 1 : Les recettes fiscales du projet de budget 2026 (Source : projet de budget 2026)

Dépenses : lourdes charges salariales et sociales

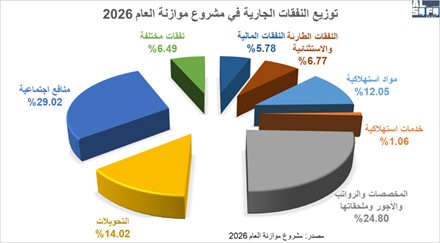

Côté dépenses, les charges courantes représentent 89 % du total, une amélioration par rapport aux décennies précédentes (environ 94 %). Elles atteignent toutefois 449,6 billions de livres, pilier du budget et poids lourd pour le Trésor. Les principaux postes sont (voir graphique 2) :

Salaires et avantages liés : 111,5 billions de livres, soit près d’un quart des dépenses courantes, un niveau jugé insoutenable par le FMI.

Transferts : 63 billions de livres, couvrant les subventions aux institutions publiques, les aides sectorielles directes et les transferts extérieurs — des lignes souvent peu transparentes.

Prestations sociales : 130,5 billions de livres (plus de 29 % des dépenses courantes), incluant subventions pour produits de base, aides en espèces et soins de santé, confirmant le rôle de l’État comme filet social en pleine crise.

Consommables : 54,2 billions pour les achats quotidiens de l’administration, signe d’une volonté de maintenir un fonctionnement « normal ».

Services : 4,8 billions couvrant loyers, entretien, télécommunications et services postaux — des niveaux modestes qui pourraient se traduire par une baisse de la qualité des services ou par une digitalisation accrue.

Dépenses financières et diverses : 55,2 billions de livres au total, dont 26 billions pour les charges financières et 29,2 billions pour d’autres frais, couvrant le service de la dette extérieure (hors euro-obligations) et divers coûts indirects.

Dépenses exceptionnelles et d’urgence : 30,5 billions destinés à faire face aux crises, nécessaires mais révélateurs d’un manque de planification à long terme.

Graphique 2 : Répartition des dépenses courantes dans le projet de budget 2026 (Source : projet de budget 2026)

Graphique 2 : Répartition des dépenses courantes dans le projet de budget 2026 (Source : projet de budget 2026)

Points clés

Trois postes — salaires, prestations sociales et transferts — absorbent plus de 75 % des dépenses courantes, laissant peu de marge pour l’investissement ou le développement. Le budget vise la survie sociale et administrative plutôt que la croissance.

Le report de la plupart des lois-programmes à 2027 confirme que le budget ne vise pas la reconstruction ni les infrastructures, mais seulement l’arrêt de la dégradation.

La capacité de collecte fiscale demeure décisive. Sans elle, ces dépenses se traduiront par de nouveaux déficits et une dette accrue.

La question de la dette publique reste ignorée, qu’il s’agisse des euro-obligations ou des créances intérieures liées aux dépôts bancaires.

Le budget ne prend pas en compte la dette de l’État libanais envers l’Irak pour le fioul, évaluée à près de 2 milliards de dollars.

Les recommandations du FMI pour une restructuration du secteur public (institutions et effectifs) n’ont pas été suivies, comme en témoigne le poids des dépenses courantes.

L’absence persistante de comptes audités (2004–2024) mine la crédibilité du budget et compromet tout rééquilibrage durable.

Conclusion

Le projet de budget 2026 constitue une avancée majeure pour améliorer les recettes de l’État — une première depuis le début du millénaire. Mais le volet dépenses raconte une autre histoire : ce n’est pas un budget de relance, mais un plan social destiné à amortir la chute. Le tout reflète les errements politiques et le coût de décennies de pratiques budgétaires opaques, accentués par l’impasse actuelle qui bloque toute réforme réelle.

Prière de partager vos commentaires sur:

[email protected]