سياسة

سياسة

يعصر مشرّعون وأكاديميون أدمغتهم منذ سنوات لإيجاد حل لمشكلة الودائع بالليرة اللبنانية في البنوك التجارية. وتتفتّق الأذهان عن الكثير من الحلول المنطقية والعادلة، الممكن تنفيذها. لكن أيّاً من هذه المقترحات لم ولن يأخذ طريقه إلى التنفيذ، مهما كانت متقنة وسليمة. لماذا؟ لأنها ببساطة لا تنطلق من طرح السؤال المناسب، الذي أجمع كبار المفكّرين على أنه المدخل لإيجاد الحل لأي مشكلة. والسؤال هو: هل من مصلحة المسؤولين، في مختلف السلطات الرسمية والخاصة، الخروج من الانهيار؟

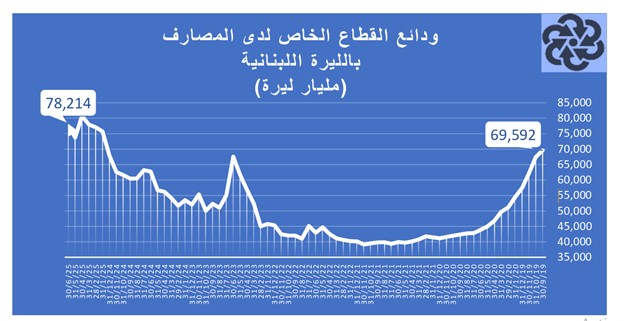

عشية الانهيار الاقتصادي، كان حجم الودائع بالليرة اللبنانية يبلغ 69,592 مليار ليرة، تعادل 46.4 مليار دولار. وقد شهدت هذه الودائع، بحسب ما يظهر الرسم البياني المرفق، عمليات سحب كبيرة في أول ثلاثة أعوام من الانهيار، في محاولة من المودعين لحفظ قيمتها، تزامناً مع التراجع التدريجي في سعر الصرف مقابل الدولار. إلا أنها عادت، منذ شباط 2023، إلى الارتفاع، بالتوازي مع رفع المصرف المركزي سعر الصرف الرسمي من 1,500 ليرة إلى 15 ألفاً، وتدهور سعر الصرف في السوق الموازية إلى حدود 140 ألف ليرة مقابل الدولار. وقد وصلت قيمة الودائع بالليرة، في النصف الأول من العام الحالي، إلى 78,214 مليار ليرة، إلا أنها لم تعد تعادل سوى 873 مليون دولار، على أساس سعر صرف يبلغ 89,500 ليرة. ما يعني أن المودعين خسروا نحو 98 في المئة من قيمة ودائعهم الفعلية.

المصدر: الموجز الاقتصادي الشهري لجمعية مصارف لبنان

أسباب ارتفاع الودائع بالدولار

المفارقة الأولى في ما خصّ الودائع بالليرة، أنها ارتفعت 8,622 مليار ليرة، ولم تنخفض أسوة بودائع الدولار، وهذا يعود إلى أكثر من سبب بحسب المستشار المالي الدكتور غسان شماس، ومنها:

- إعادة وضع ودائع "طازجة" بالليرة تحت إغراء الفوائد، وبقيم أكبر بكثير، نتيجة انهيار سعر الصرف.

- استمرار وضع القطاع الخاص مبالغ مالية كبيرة بالليرة، من أجل تسديد رواتب موظفيه الموطّنة لدى المصارف، والتي لم تعد قيمتها تقل عن الحد الأدنى للأجور الذي ارتفع من 675 ألف ليرة، إلى 28 مليون ليرة.

- تراكم مبالغ كبيرة بالليرة في مرحلة "صيرفة"، حين كان المودعون يحملون "شوالات" الليرات إلى المصارف لتبديلها بالدولار.

- توقف المودعين عن سحب الليرات من حساباتهم بعدما خسرت الليرة 98 في المئة من قيمتها الشرائية.

بشكل عام، يمكن القول، كما يوضح شماس، إن "تكاثر حجم الودائع بالليرة اللبنانية يعكس كمية الليرة التي طبعها المصرف المركزي". ولكن، كيف يمكن حل هذه المشكلة وإنصاف المودعين، ولا سيّما ضمن الفئات الثلاث التالية؟

الفئة الأولى: المودعون الذين قبضوا تعويضات نهاية الخدمة، سواء من القطاع العام أو الخاص، وأودعوها بالليرة.

الفئة الثانية: النقابات، والمؤسسات، والمصالح المستقلة التي تملك ودائع وازنة بالليرة، ومن أبرزها الضمان الاجتماعي.

الفئة الثالثة: المودعون الذين أغرتهم المصارف بالفوائد العالية لتحويل ودائعهم من الدولار إلى الليرة.

اقتراح البستاني

سواء كانت الودائع بالعملة الوطنية من نوع "الليرة الفريش" أو "الليرة البنكية" (الليرة المحجوزة في النظام المصرفي)، فإن الأمر سيّان: لا قيمة لها فعليّاً. ولتحقيق قدرٍ من العدالة لأصحاب هذه الودائع، تقدّم النائب فريد البستاني باقتراح قانون لتسوية أوضاع الودائع بالليرة اللبنانية، العائدة للأفراد أو الشركات، والمودعة في المصارف اللبنانية قبل تاريخ 17 تشرين الأول 2019، والتي ما زالت موجودة فيها بتاريخ صدور هذا القانون.

يقضي الاقتراح باحتساب هذه الودائع على أساس سعر صرف يعادل 20% من سعر السوق بتاريخ الدفع. فعلى سبيل المثال، من يملك وديعة بقيمة 15 مليون ليرة، تُحتسب كأنها تساوي 10 آلاف دولار، تُضرب بـ 17,900 ليرة (أي 20% من سعر صرف السوق المفترض)، فتصبح قيمتها 179 مليون ليرة. ويُستخدم هذا المبلغ حصراً لتسديد الضرائب والرسوم. كما يُحدّد سقفٌ سنويّ لتسديد الضرائب العامة عبر هذه الآلية، بما يعادل 100 ألف دولار أميركي لكل مكلف، وفق سعر الصرف في السوق بتاريخ الدفع

اقتراح مهم، ولكن!

يشكل هذا القانون خطوة عملية لمعالجة إحدى أعمق التداعيات الاجتماعية والاقتصادية للأزمة، ويعد جزءاً من الثقة بين المواطن والدولة، في إطار يوازن بين حقوق المودعين وحاجات المالية العامة دون أن يرتب أعباء مباشرة على الحزينة خارج إطار الدعم الضريبي الممنوح ضمن هذا القانون. تعتبر الفروقات الناتجة بين القيمة الاسمية والقيمة المفوضة من الدولة كلفة التصحيح وضع الودائع التي يشملها القانون، تتحملها الخزينة العامة دعماً للمودعين بالليرة اللبنانية.

التسليم جدلاً بإمكانية تسديد الضرائب بودائع الليرة المحتجزة بعد مضاعفتها 17 مرة، سيخلق كميات هائلة من الليرات في خزينة الدولة لن تستطيع التصرف بها. فان انفقتها على الرواتب والأجور، وبقية الأمور، ستخلق عرضاً هائلاً من العملة الوطنية، لن يلبث أن يتحول طلباً على الدولار، ما يؤدي إلى انهيار سعر الصرف. ولعل هذا ما يدفع اليوم إلى عدم التصرف بمبلغ ثمانية مليارات دولار المجمّع في حساب الخزينة في مصرف لبنان، لأن معظمه بالليرة، وذلك على الرغم من كثرة الاحتياجات. وعليه سترفض السلطتان المالية والنقدية مثل هذا المقترح.

هذا من جهة. أما من الجهة المقابلة، فإن أي حل سيطرحه المصرف المركزي للتعويض عن فقدان الليرة لقيمتها، سينعكس بشكل مباشر عبر طبع، أو حتى "فَلش"، كميات كبيرة من الليرة في السوق، برأي شماس. وعليه، فإن الدولار الذي يساوي اليوم 89,500 ليرة سيقفز حتماً إلى أرقام خيالية، ما سيقوّض كل المساعي الحكومية للسيطرة على التضخم. وتعود بالتالي قيمة الأموال المضاعفة بالليرة لتفقد جزءاً أكبر من قوتها الشرائية، ما يخلق ضغطاً هائلاً على مالية الدولة للتعويض على رواتب موظفي القطاع العام، وعلى شركات القطاع الخاص لزيادة الحد الأدنى للأجور. وهكذا نعود لندور في الحلقة المفرغة.

الخبر المحزن والمؤسف هو أن ودائع الليرة فقدت قيمتها، وتحولت "ضحية"، بما تعنيه الكلمة الأخيرة، بأنها الجهة التي تعرّضت لظلم أو أذى بالغ، قد يستحيل تعويضه بالكامل.

يرجى مشاركة تعليقاتكم عبر البريد الإلكتروني:

[email protected]