سياسة

سياسة

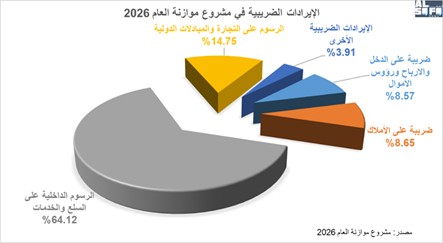

تُظهر موازنة لبنان للعام 2026 طموحاً كبيراً في تعزيز إيرادات الدولة، إذ تُقدَّر إيرادات المشروع يـ 505.7 تريليون ليرة لبنانية، بزيادة كبيرة تبلغ 13.6% مقارنة بقانون موازنة 2025 (445.2 تريليون)، وهي زيادة تفوق بكثير إيرادات عام 2021 البالغة 18.8 تريليون ليرة فقط! وتعود هذه الزيادة بشكل أساسي إلى الإيرادات الضريبية التي تصل إلى 416.1 تريليون ليرة، بزيادة قدرها 15.1% عن 2025، وتُمثل ما يقارب 82% من إجمالي الإيرادات. ومن أبرز مصادر هذه الزيادة (أنظر إلى الرسم البياني رقم 1):

· الرسوم الداخلية على السلع والخدمات: وهذا البند هو الأكبر بين جميع البنود، بقيمة 266.8 تريليون ليرة، بإرتفاع نسبته 31% مقارنة بالعام 2025، ما يعكس تحسين الجباية ومُكافحة التهرب الضريبي خصوصاً على المرافق البحرية والبرية والجوية.

· ضريبة الدخل والأرباح ورؤوس الأموال والتي سجلت زيادة بنسبة 19% لتصل إلى 35.7 تريليون ليرة، وهو ما يدلّ إلى تحسين التحصيل الضريبي وتوسيع القاعدة الضريبية.

· الإيرادات غير الضريبية والتي شهدت نمواً ضعيفاً نسبياً (7%) لتصل إلى 89.6 تريليون ليرة، مع استمرار هيمنة إيرادات الإدارات العامة (63.3 تريليون) كمصدر رئيسي خارج الإيرادات الضريبة.

في المقابل، تراجعت مداخيل الدولة من الرسوم على التجارة الدولية بنسبة 16%، ما قد يدل إلى نية تطبيق سياسات حمائية خصوصاً أن مشروع موازنة العام 2026 يطلب إعطاء الحكومة صلاحيات تشريعية في ما يخصّ الرسوم الجمركية حتى العام 2030. أما الإيرادات غير الضريبية المختلطة فقد انخفضت بأكثر من 50%، ما يشير إلى نيّة تقليل الاعتماد على مصادر غير مستقرة (؟).

وتدلّ أرقام الإيرادات في هذه الموازنة على تحوّل جذري نحو الاعتماد على التحصيل الضريبي الفعّال، بعد مرور ست سنوات على بدء الأزمة الاقتصادية وانهيار قدرة الدولة على جمع الإيرادات. المجهود الكبير الذي قام به وزير المال لتحضير مشروع موازنة العام 2026 لتحسين المداخيل أو معالجة المهل القانونية لا يكفي وحده لتحقيق هذه الأرقام، بل يتطلّب إصلاحات مؤسسية عميقة، وثقة مجتمعية، وقدرة فعلية على التحصيل وهو التحدي الأكبر أمام الحكومة.

رسم بياني رقم 1: الإيرادات الضريبية في مشروع موازنة العام 2026 (مصدر: مشروع موازنة العام 2026).

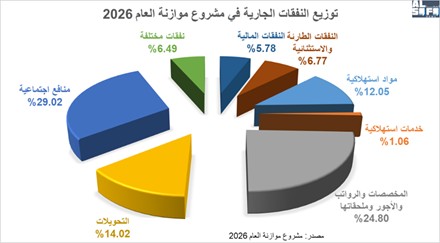

على صعيد النفقات، تُشكّل النفقات الجارية 89% من مجمل النفقات، وهو رقم جيد نسبة إلى العقود الماضية التي كانت فيها هذه النسبة بحدود الـ 94%. إلا أن هذه النفقات (449.6 تريليون ليرة لبنانية) تشكل العمود الفقري للميزانية وتُمثّل العبء الأكبر على الخزينة العامة وبالتالي تُظهر حجم التحديات المالية الهائلة التي تواجهها الدولة. ومن أبرز مكوّنات هذه النفقات (أنظر إلى الرسم البياني رقم 2):

· المخصصات والرواتب والأجور وملحقاتها والتي تبلغ 111.5 تريليون ليرة، أي ما يقارب 25% من إجمالي النفقات الجارية وهو رقم يعكس حجم كتلة الأجور في الإنفاق العام وذلك بالرغم من تحذيرات صندوق النقد الدولي المتكررة من عدم القدرة الدولة على تحمّل هذا المستوى.

· بند التحويلات والذي جاء في المرتبة الثانية مع 63 تريليون ليرة، ويشمل دعم المؤسسات العامة، والدعم المباشر للقطاعات الحيوية وتحويلات للأطراف الخارجية وهي بنود غالباً ما تكون غير شفافة في كل الموازنات.

· المنافع الاجتماعية وتشمل دعم المواد الأساسية، المساعدات النقدية، والرعاية الصحية والاجتماعية، ما يدل على دور الدولة كمُنقذ اجتماعي في ظل الانهيار الاقتصادي. وبلغ حجم هذا البند 130.5 تريليون ليرة، أي ما يزيد عن 29% من إجمالي النفقات.

· مواد إستهلاكية بقيمة 54.2 تريليون ليرة، وتشمل المشتريات اليومية للدوائر الحكومية، ما يدلّ على رغبة الحكومة في تأمين نشاط إداري عادي رغم الأزمة.

· خدمات إستهلاكية بقيمة 4.8 تريليون ليرة، وتشمل الإيجارات، الصيانة، خدمات الاتصالات والبريد، وهي بنود متواضعة نسبياً مقارنة بحجم الإنفاق الكلي، ما قد ينعكس انخفاضاً في الخدمات أو تحوّلاً نحو التبسيط الإداري (مكننة الإدارة العامة؟).

· بندا النفقات المالية والنفقات المختلفة اللذان يبلغان مجتمعَين 55.2 تريليون ليرة، ويشملان النفقات المالية (26 تريليون) والنفقات المختلفة (29.2 تريليون)، والتي تغطّي فوائد الدين للخارج (باستثناء اليوروبوندز) ومصاريف تشغيلية غير مباشرة.

· النفقات الطارئة والاستثنائية التي خُصِّص لها 30.5 تريليون ليرة، وتهدف إلى مواجهة الأزمات، وهي ضرورية لكنها تُعد مؤشراً على ضعف التخطيط الإستراتيجي.

رسم بياني رقم 2: توزيع النفقات الجارية في مشروع موازنة العام 2026 (مصدر: مشروع موازنة العام 2026).

وبالتالي يُمكن استنتاج ما يلي:

· ثلاثة بنود رئيسية (الرواتب، والمنافع الاجتماعية، والتحويلات) تُشكّل معاً أكثر من 75% من النفقات الجارية أي أن هذه الموازنة غير قادرة على الإنفاق على التنمية والإستثمار، بل على الصمود الاجتماعي والإداري.

· ترحيل كل قوانين البرامج من العام 2026 إلى العام 2027 (باستثناء بعض المشاريع) وهو ما يؤكّد أن الموازنة لا تهدف إلى إعادة الإعمار أو تطوير البنية التحتية، بل فقط لإيقاف الانهيار.

· تظل القدرة على التحصيل الضريبي هي العامل الحاسم، فبدون تحقيق هذه الإيرادات ستتحول هذه النفقات إلى عجز جديد ودين متراكم.

· لا تُعالج هذه الموازنة مُشكلة الدين العام وتداعياته على الموازنة إن من ناحية سندات اليوروبوندز أو من ناحية الدين الداخلي (أموال المودعين).

· لا تأخذ هذه الموازنة في الاعتبار مُستحقات الدولة العراقية على الدولة اللبنانية من فيول والتي هي بالليرة اللبنانية وتنُاهز الملياري دولار أميركي.

· تجاهلت هذه الموازنة مطالب صندوق النقد الدولي بإعادة هيكلة القطاع العام (مؤسسات وموظّفين) وهو ما نلحظه من خلال النفقات الجارية.

· والأهم يبقى غياب قطوعات الحساب عن السنين الماضية (2004 حتى 2024) وهو ما يُقوّض مصداقية الموازنة وإمكانية تحقيق إعادة التوازن المالي على الأمد البعيد.

بالمحصّلة، يُمكن القول إن هذه الموازنة شهدت خطوة كبيرة نحو تحسين إيرادات الدولة وهو أمرٌ لم تشهده موازنات هذه الألفية. إلا أن النظر إلى النفقات يُشير إلى أن موازنة 2026 ليست كافية للخروج من الأزمة خصوصاً أن لها طابعاً اجتماعياً أكثر من أيّ شيء أخر. ويعود هذا الأمر إلى التخبّط السياسي وإلى ثمن السياسات المالية خلال عقود من الممارسات التي يُخفيها غياب قطوعات الحساب.

يرجى مشاركة تعليقاتكم عبر البريد الإلكتروني:

[email protected]