Politique

Politique

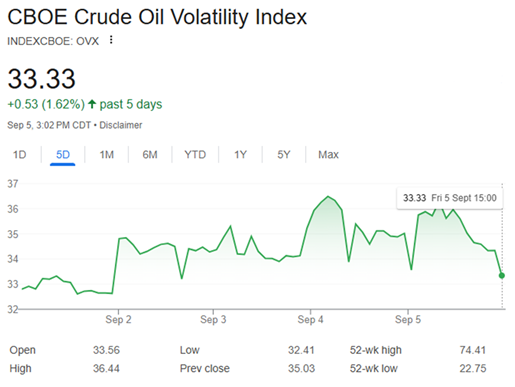

Le secteur énergétique mondial est en perpétuelle mutation, comme le montrent les données des marchés financiers (voir graphique 1). Alors que les énergies renouvelables gagnent du terrain, le monde reste largement dépendant du pétrole et du gaz – conventionnel et de schiste – avec un rôle moindre pour le charbon. Les investissements dans le pétrole et le gaz se poursuivent, les investisseurs sachant que ces sources resteront essentielles durant encore plusieurs décennies. Malgré les avancées technologiques rapides, aucune alternative n’a encore prouvé sa capacité à alimenter pleinement les économies, notamment dans les secteurs à forte intensité énergétique comme l’industrie et le transport (aviation, par exemple). Le pétrole et le gaz demeurent donc des piliers fondamentaux des économies mondiales et des variables centrales dans les calculs géopolitiques des États.

Une partie d’échecs stratégique

Le lien traditionnel entre géopolitique et marchés pétroliers n’est plus aussi prévisible qu’auparavant. Historiquement, les crises entre États provoquaient une flambée des prix du pétrole en raison des craintes sur les chaînes d’approvisionnement (comme après le déclenchement de la guerre russo-ukrainienne). Aujourd’hui, malgré de multiples conflits – y compris au Moyen-Orient, principale source mondiale de pétrole et de gaz – les prix chutent. Le baril de brut américain évolue autour de 60 dollars.

Ce changement reflète une réaction plus fine des marchés face aux chocs géopolitiques, oscillant entre la force de la demande mondiale, l’offre hors OPEP+ (OPEP et dix producteurs alliés) et les manœuvres stratégiques des acteurs majeurs. Les prix bas actuels s’expliquent en grande partie par la crainte d’un excès d’offre face à la demande, conséquence de l’augmentation des réserves stratégiques américaines.

De l’OPEP à l’OPEP+

Fondée dans les années 1960 pour coordonner la politique pétrolière de ses membres, l’OPEP a stabilisé les prix pendant des décennies, jusqu’à la pandémie de Covid-19. Les rivalités sur les parts de marché ont ensuite provoqué un effondrement des cours, menant à la création de l’OPEP+. Grâce à des réductions volontaires de production, l’organisation a réussi à maintenir une stabilité relative. Mais elle affronte des défis croissants : divisions internes, pressions américaines pour accroître l’offre, guerres perturbant les chaînes d’approvisionnement, montée en puissance du pétrole de schiste américain, fluctuations de la demande mondiale, et dépendance quasi exclusive de certains États aux revenus pétroliers. Ces tensions menacent sa cohésion et sa capacité d’influence.

Graphique 1 : Indice de volatilité du pétrole brut (OVX) – Source : Google Finance

Graphique 1 : Indice de volatilité du pétrole brut (OVX) – Source : Google Finance

Le Moyen-Orient et les transformations stratégiques

L’Arabie saoudite, leader de facto de l’OPEP+ et premier exportateur mondial de brut, veut préserver l’unité du groupe tout en maintenant sa part de marché et un prix du baril suffisant pour financer la Vision 2030. Pour Riyad, il ne s’agit pas seulement de profits, mais d’un enjeu stratégique à haut risque.

Les Émirats arabes unis, pour leur part, poursuivent leur propre stratégie : leur compagnie nationale investit massivement dans de grands projets gaziers pour diversifier leurs sources d’énergie et de revenus, ce qui en fait un acteur incontournable sur les marchés du pétrole et du gaz. Le Qatar, le Koweït et l’Arabie saoudite investissent également dans des projets colossaux qui feront, dès l’an prochain, du Moyen-Orient le deuxième producteur mondial de gaz. Cette mutation régionale ajoute une dimension stratégique nouvelle et assure à ces pays des revenus stables grâce à une demande européenne garantie, qui pourrait se concrétiser par un gazoduc commun vers l’Europe ou l’Asie. Le succès de ces projets dépendra toutefois de la stabilité des prix du gaz au-dessus d’un seuil critique.

Quant à l’Iran, son secteur pétrolier et gazier reste entravé par les sanctions occidentales qui limitent ses exportations, le dispensant de quotas OPEP+. Téhéran a maintenu un certain niveau d’exportations grâce à des « flottes fantômes », vendant à prix réduit, mais ses infrastructures nécessitent désormais des investissements lourds et des technologies encore interdites. Les devises obtenues servent principalement à financer l’économie domestique et l’influence régionale iranienne.

Calculs plus simples hors OPEP+

Les producteurs non membres de l’OPEP+ fonctionnent à pleine capacité et n’ont donc que peu d’influence sur les prix, sauf à stopper leur production – une option rarement dans leur intérêt. La seule exception reste les États-Unis, qui, grâce au pétrole et au gaz de schiste, sont devenus un acteur décisif sur les marchés de l’offre comme de la demande.

Conclusion

La géopolitique de l’énergie au Moyen-Orient n’est plus seulement une affaire d’offre et de demande ou de tensions ponctuelles. Elle se joue désormais sur un échiquier multidimensionnel, combinant calculs stratégiques, variables économiques, rivalités internes et pressions externes. Faute d’alternatives renouvelables capables de concurrencer les énergies fossiles – surtout dans l’industrie et le transport – la domination du Moyen-Orient sur le marché des hydrocarbures ne devrait pas être remise en cause à court terme.

Prière de partager vos commentaires sur:

[email protected]