Politique

Politique

Le gouvernement Libanais s’est engagé à relever plusieurs défis depuis sa prise en charge il y a à peine quinze mois. De la mise en œuvre de l'accord de cessez-le-feu et de ses dispositions strictes, qui constituent un obstacle majeur aux réformes, à la mise en œuvre de réformes économiques, en passant par la nomination des ministres et une loi électorale susceptible de paralyser complètement son travail, ce gouvernement a réussi à accomplir un certain nombre de tâches que les gouvernements précédents n'avaient pas pu réaliser. Parmi celles-ci figurent en premier lieu les nominations, qui, bien que sujettes à des critiques quant à leur degré de conformité au mécanisme établi, constituent un élément fondamental de la démocratie, à savoir la passation de pouvoir.

Au-delà de l'aspect politique, et en supposant qu'il n'y ait pas de complications politiques, on se demande comment le gouvernement peut-il utiliser la politique budgétaire et la politique monétaire de la Banque centrale du Liban pour faire passer l'économie libanaise de sa situation actuelle à une économie où la croissance économique est la force dominante, soutenue par les investissements nationaux et étrangers ? L'accent mis sur la croissance économique dans ce contexte découle du principe selon lequel elle est un élément fondamental de la stabilité du taux de change, permettant d'absorber les pertes (de toutes sortes) et de soutenir les recettes de l'État par le biais des impôts sur l'activité économique. Par conséquent, stimuler la croissance économique, comme nous le démontrerons plus loin dans cet article, inclut toutes les réformes exigées par la communauté internationale par l'intermédiaire du Fonds monétaire international.

Politique budgétaire

La crise qui frappe le Liban depuis 2019 a révélé l'ampleur du déséquilibre financier de l'État et sa perte de crédibilité, tant en termes de déficit chronique de la finance internationale que de non-paiement de ses dettes. La politique budgétaire incluant les dépenses publiques et la collection des impôts, impose plusieurs mesures nécessaires :

- Maîtriser les dépenses publiques et les orienter vers les secteurs porteurs de l'économie (santé, éducation, infrastructures), ce qui nécessite une restructuration du secteur public, tant sur le plan institutionnel que fonctionnel. Sur le plan institutionnel, les entreprises publiques économiquement inefficaces, au nombre de plus de quatre-vingt-dix (rapport de la Commission des finances et du budget 2019), doivent être supprimées. La gestion des institutions fournissant des services publics doit être privatisée grâce à des partenariats avec le secteur privé, ce qui améliorera l'efficacité de ces institutions et des services qu'elles fournissent, et réduira les coûts pour le Trésor public.

- Unifier le taux de change de la livre libanaise en raison des distorsions créées par l'existence de taux de change multiples (il existe actuellement deux taux de change pour la livre libanaise), éliminant ainsi toute possibilité d'arbitrage par rapport à la monnaie nationale, comme cela s'est produit avec les chèques et les dépôts bancaires. Ceci entraînera également une amélioration des recettes fiscales.

- Repenser le système fiscal, socialement injuste pour les citoyens et financièrement injuste pour l'État. Dans cette perspective, des efforts doivent être déployés pour élargir l'assiette fiscale, la rendre progressive, et améliorer et étendre le recouvrement aux actifs non utilisés dans la machine économique.

- Adopter des lois (décisions) visant à améliorer l'environnement des affaires par la lutte contre la corruption, la réglementation, la réduction de la bureaucratie et les partenariats avec le secteur privé… Tout cela contribue inévitablement à encourager l'investissement et donc la croissance économique.

Politique monétaire

En ce qui concerne la politique monétaire, qui relève exclusivement de la Banque centrale et doit être intégrée à la politique budgétaire, plusieurs mesures doivent être prises :

- Le rétablissement de la confiance dans la livre libanaise est au cœur de ces mesures. Cela nécessite une transition vers un taux de change flexible, suivie d'une période transitoire durant laquelle le taux de change est guidé par des interventions claires et transparentes de la Banque centrale sur le marché des changes, tout en accompagnant les réformes des finances publiques, compte tenu de leurs répercussions sur la stabilité du taux de change, en particulier pendant la période transitoire.

- L'adoption de l'objectif de maîtrise de l'inflation plutôt que la stabilité des prix dans la politique monétaire, ce qui nécessite des simulations macroéconomiques approfondies afin de prédire avec précision les variables macroéconomiques qui influencent l'inflation. Il convient de noter que malgré la dollarisation de l'économie libanaise, l'inflation continue d'enregistrer des niveaux élevés, ce qui confirme nos affirmations. Nous pensons que la loi de restructuration du secteur bancaire devrait être élaborée en premier lieu par la Banque du Liban, compte tenu de la précision des chiffres dont elle dispose, de la nécessité d'une expertise technique avancée (disponible au sein de la Banque centrale) et du fait que le rôle de la Banque centrale, tel que stipulé dans la Loi sur la monnaie et le crédit (article 70, paragraphe 3), est de gérer et de préserver ce secteur. La Banque centrale doit proposer un plan visant à restaurer la solvabilité du secteur et à liquider les banques non viables, en accordant la priorité au maintien des obligations des banques en matière de dépôts.

Nous pensons également que la loi sur le contrôle des capitaux devrait émaner de la Banque centrale, car cette dernière est en mesure de proposer une formule permettant de gérer les flux de capitaux et de combler les déficits existants, notamment pendant la période de transition.

Il ne fait aucun doute que la Banque centrale est confrontée à un défi majeur : maintenir le niveau actuel des réserves de devises, ce qui compromet l'objectif de restituer une partie des dépôts de la réserve obligatoire (fonds des déposants à la Banque centrale).

- Adopter une politique de communication de marché similaire à celle des banques centrales occidentales, qui stipule « dire ce qui sera fait », « faire ce qui a été dit » et « rappeler ce qui a été dit et fait ». C'est l'essence même de la confiance et de la crédibilité.

Coordination et intégration des politiques

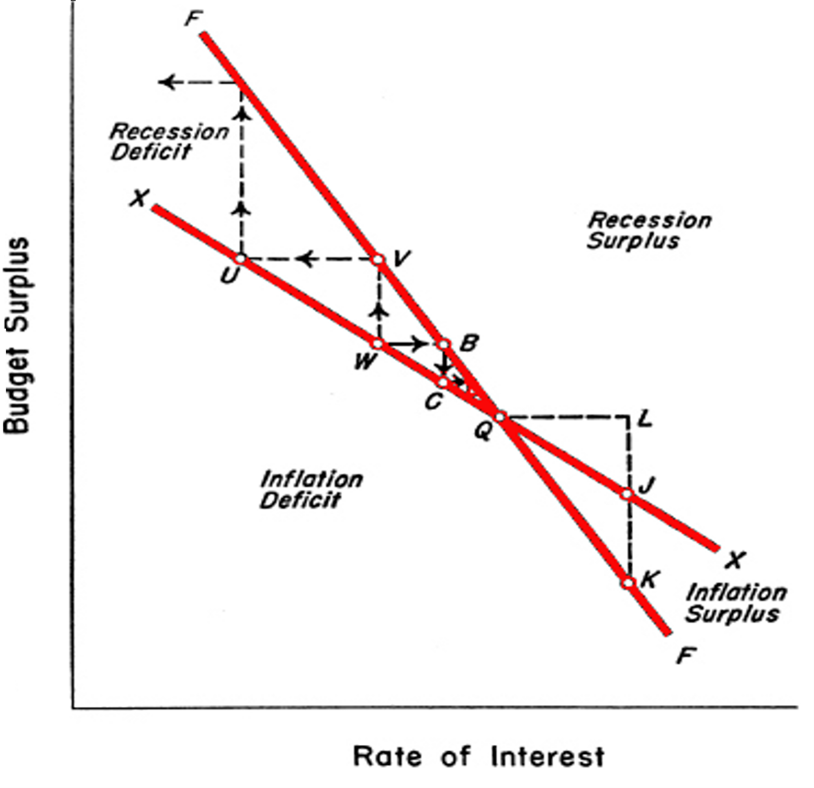

Il est bien connu, et stipulé dans tous les systèmes économiques libres, que les banques centrales sont indépendantes. Cependant, cela ne signifie pas que la politique monétaire opère dans un cadre distinct de la politique budgétaire. Il existe plutôt une intégration obligatoire entre les deux politiques afin de servir les intérêts de l'économie, et non ceux des pouvoirs en place. Par conséquent, la mise en œuvre réussie des plans et des mesures dépend de la coopération et de la coordination entre les deux politiques, garantissant la pérennité de l'ensemble économique, financier et monétaire (voir Figure 1).

Tableau 1 : La détermination du taux de change dépend de la coordination entre les politiques budgétaire et monétaire (Source : Wong et al., 2002).

Tableau 1 : La détermination du taux de change dépend de la coordination entre les politiques budgétaire et monétaire (Source : Wong et al., 2002).

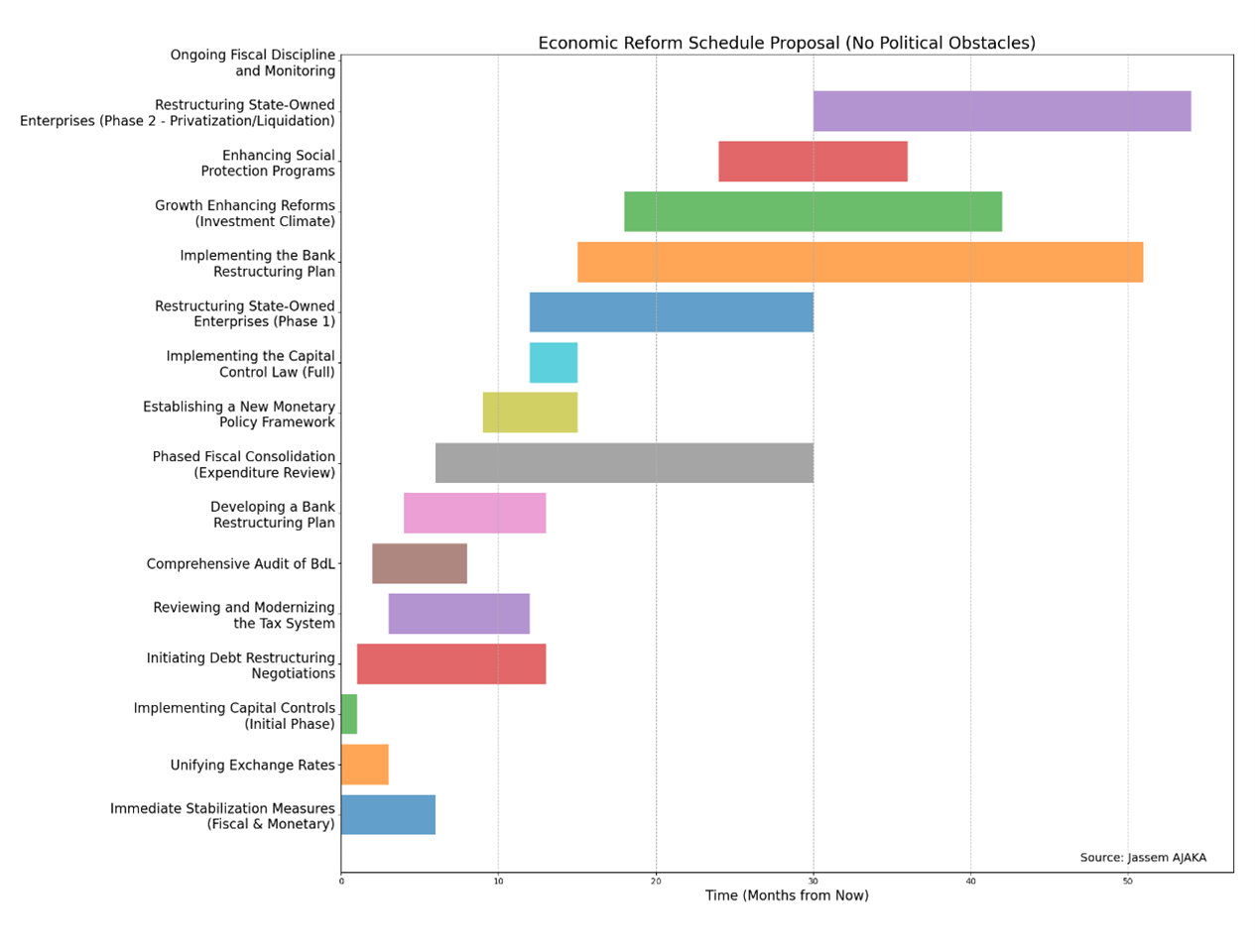

Par conséquent, un calendrier, tel que celui proposé dans le tableau 2 et basé sur les mesures décrites dans cet article, peut être établi. Il est clair qu'en moins de cinq ans, la stabilité financière peut être atteinte, la confiance dans l'espace économique et financier restaurée et des taux de croissance comparables à ceux de la première décennie de ce siècle peuvent être atteints. Il reste que la réussite de ces objectifs requiert une volonté politique positive et la volonté de la mettre en œuvre, ce qui ouvre la voie à l'aide internationale. Cela exige également qu'aucun obstacle politique, quel qu'il soit, ne vienne compromettre cette volonté.

Tableau 2 : Calendrier proposé pour la feuille de route des réformes au Liban (Source : l'auteur)

Tableau 2 : Calendrier proposé pour la feuille de route des réformes au Liban (Source : l'auteur)

Prière de partager vos commentaires sur:

[email protected]