سياسة

سياسة

رفعت وزارة المال مشروع موازنة العام 2025 إلى الحكومة. ومن المفترض أن يُناقش غدًا الثلاثاء في جلسة مجلس الوزراء المُهدّدة بالتعطيل نتيجة حراك العسكريين المُتقاعدين. وإذا كان من المُمكن وصف هذه الموازنة بموازنة التضخّم والعجز وغياب الإصلاحات، فإنّ الأخطر فيها هو إجراء قامت به الحكومة قضى بربط السياسة النقدية بالسياسة المالية في الاتجاهين، وهذا ما يُنذر بمرحلة من التضخّم قد تفقد فيها السياسة النقدية استقلاليتها.

تعتبر الأنظمة الديموقراطية في بلدان العالم أجمع (ومنها لبنان) أنّ الضرائب الخفيّة هي أمر مُناقض للديموقراطية، وبالتالي يجب إخضاع أيّ إجراء ضريبي لسلطة الشعب عبر مُمثليه في الندوة البرلمانية. وأضافت التشريعات النيابية في العديد من الدولً، وإحداها لبنان، قوانين تُعطي المصرف المركزي استقلاليته بهدف منع الحكومات من استخدامه كأداة – من خلال السياسة النقدية – لفرض ضرائب خفية، وعلى رأسها طبع العملة.

إذًا، نصّت مُعظم الاقتصادات الحرّة في العالم على استقلالية المصرف المركزي. وفي لبنان نصّ قانون النقد والتسليف على هذه الاستقلالية من خلال إعطاء المجلس المركزي لمصرف لبنان وحاكمه هامشاً واسعاً من التحرّك من دون قدرة الحكومة على التدّخل في وضع السياسة النقدية إلّا من خلال المجلس المركزي ومفوض الحكومة فيه.

نصّت المادّة 17 من مشروع قانون الموازنة العامّة للعام 2025 على التالي:

"على رب العمل أن يقتطع الضريبة من الرواتب والأجور التي يدفعها إلى الأجير، وأن يؤدّي المبالغ المُقتطعة إلى الخزينة كلّ ثلاثة أشهر في موعد لا يتعدّى الخامس عشر من الشهر الذي يلي فترة الثلاثة أشهر المعنية. من أجل احتساب الضريبة المتوجّبة على الرواتب والأجور المدفوعة جزئيًا أو كليًا بالعملات الأجنبية، يتم تحويل الرواتب والأجور إلى الليرة اللبنانية وفقًا لسعر الصرف المُعتمد من مصرف لبنان في نهاية كل شهر، ويتم اقتطاع الضريبة وتسديدها للخزينة بالليرة اللبنانية. لا يُطبّق هذا النصّ على احتساب تعويضات نهاية الخدمة عن المرحلة التي تسبق 31/12/2023 على أن تُعالج في قانون خاص، وذلك بعد إعادة تقييم لجميع تعويضات نهاية الخدمة المُستحقّة عن تلك الفترة".

ماذا يعني هذا النص؟ في الظاهر، هو إجراء تقني يشرح آلية احتساب الضريبة على الرواتب والأجور، لكنه في المضمون يربط السياستين النقدية والمالية ويجعل سعر الصرف في قبضة المصرف المركزي. بمعنى آخر، مهما كان سعر صرف الدولار مُقابل الليرة، تُدفع ضرائب بالليرة نقدًا على هذا السعر، وهو ما يعني امتصاص الليرة في السوق لمصلحة خزينة الدولة وفي الوقت نفسه لمصلحة سعر صرف الليرة مُقابل الدولار، نظرًا إلى أنّ الشركات ستكون مُلزمة شراء الليرات من المصرف المركزي لدفعها إلى وزارة المال، وتعود هذه الليرات لتقبع في مصرف لبنان بانتظار إعادة شرائها مجدّدًا من الشركات. هذا يعني أنّه بواسطة قوّة التشريعات، ثُبّتَ سعر صرف الليرة مُقابل الدولار الأميركي على نحو يتناسب وسياسة مصرف لبنان النقدية وإيرادات الموازنة العامة ولم يأتِ نتيجة العرض والطلب الاقتصاديين. بمعنى آخر، هذا السعر هو نتاج السياسة الضريبية للحكومة وإلزامها الشركات دفع الضرائب نقدًا وبالليرة. هذه الآلية المُحكمة تسقط إذا لم تُقبض الضرائب نقدًا وبالليرة بحكم أنّ المصرف المركزي، لا قدرة له، نتيجة انهيار المصارف التجارية، على امتصاص الكتلة النقدية بالليرة إلّا من خلال الضرائب والرسوم والفواتير التابعة للدولة.

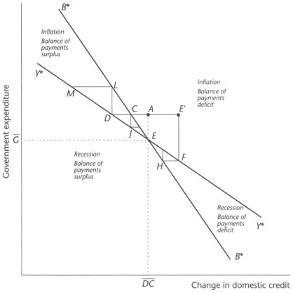

يُظهر الرسم البياني الرقم 1 جدول التوازن الخارجي، المشار إليه بـ B*، وجدول التوازن الداخلي، المشار إليه بـ Y*. يرسم هذان الجدولان التغيّر في الائتمان المحلي على المحور الأفقي مقابل الإنفاق الحكومي على المحور الرأسي. ويظهر كلا الجدولين منحدرًا هابطًا، وهذا ما يشير إلى أن التوسع الكبير في الائتمان المحلي من شأنه أن يؤدي إلى تفاقم ميزان المدفوعات وإحداث ضغوط تضخمية إذا ما لم يُواجه بخفض الإنفاق الحكومي.

رسم 1: آلية عمل السياستين النقدية والمالية بهدف تحديد سعر الصرف الأمثل الذي يُحقّق التوازنات الداخلية والخارجية (Krugman - 1990).

رسم 1: آلية عمل السياستين النقدية والمالية بهدف تحديد سعر الصرف الأمثل الذي يُحقّق التوازنات الداخلية والخارجية (Krugman - 1990).

وتشير المناطق الواقعة إلى اليمين أو أعلى الجدول B* إلى عجز في ميزان المدفوعات بسبب الإنفاق الحكومي المفرط، أو التوسع الائتماني المفرط، أو كليهما. وعلى العكس من ذلك، تشير المناطق الواقعة إلى اليسار أو أسفل الجدول B* إلى فائض في ميزان المدفوعات. وعلى نحو مماثل، تشير المناطق الواقعة إلى اليمين أو أعلى الجدول Y* إلى التضخم، في حين تشير المناطق الواقعة إلى اليسار أو في الأسفل إلى الركود.

يعكس التفاوت في منحدرات الجدولين B* وY* الفعالية النسبية للائتمان المحلي (DC) مقابل الإنفاق الحكومي (G) في التأثير على ميزان المدفوعات أو الدخل. إنّ زيادة الإنفاق الحكومي من النقطة (E) إلى النقطة (A) تؤدي إلى عجز في ميزان المدفوعات والتضخم. ولاستعادة التوازن الخارجي، لا بد من تقليص التوسع الائتماني، وهو ما تمثله المسافة من النقطة (A) إلى النقطة (C)، والتي تكون أصغر نسبياً من التعديل المطلوب للتوازن الداخلي، وهو ما تمثله المسافة من النقطة (A) إلى النقطة (D).

عند النقطة (E') في الرسم، يصبح التضخم وعجز ميزان المدفوعات واضحين. وعادةً، يكون الجمع بين ضبط الائتمان والتشديد المالي ضرورياً لمعالجة هذه الاختلالات. والتنسيق بين السياسات النقدية والمالية أمر بالغ الأهمية لتجنب الإفراط في التعديل أو التجاوز الذي قد يستلزم تصحيحات مستقبلية.

وفي غياب التنسيق السياسي، من الممكن استعادة التوازن الاقتصادي الكليّ إذا استهدفت كل أداة سياسية الخلل الذي يمكنها التأثير عليه بأكبر مقدار من الفعالية. على سبيل المثال، قد تعمل السلطات المالية على تشديد السياسة لتحريك الاقتصاد نحو التوازن الداخلي، ثم قد تسعى السلطات النقدية إلى تعديل الائتمان لاستعادة التوازن الخارجي. وفي نهاية المطاف، يعيد هذا النمط من ردود الفعل السياسية الاقتصادَ إلى التوازن. وبدلاً من ذلك، قد تقوم السلطات النقدية أولاً بتشديد الائتمان لتحقيق التوازن الخارجي، ثم تتبع ذلك تشديد السياسة المالية لتحقيق التوازن الداخلي، وهذا ما يؤدي إلى تعديل متقارب نحو التوازن.

ماذا يعني هذا كله؟ ببساطة، يتعيّن على السياسة النقدية أن تتكامل مع السياسة المالية بشكل مُستقلّ، لا أن تكون مُرتبطة بها كما يحصل حاليًا في لبنان. فالارتباط من شأنه أن يسحب من السياسة النقدية استقلاليتها ويُضعف عمل المصرف المركزي ويجعل سعر الصرف هشًا أمام الأزمات. ولمن يسأل عن البديل للسيطرة على سعر صرف الدولار مُقابل الليرة، فإنّ الجواب يكمن في الإصلاحات الاقتصادية وإعادة عمل القطاع المصرفي إلى طبيعته.

يرجى مشاركة تعليقاتكم عبر البريد الإلكتروني:

[email protected]