سياسة

سياسة

إشارات مُقلقة تُصدرها الأسواق العالمية مُنذرة ببوادر اضطراب اقتصادي غير مسبوق، بعدما خرجت أسعار أهم سلعتين عالميتين، أي الذهب والنفط الخام، عن مسارها التاريخي المعتاد في ظاهرة لم يشهدها التاريخ الاقتصادي. ففي مُقابل ارتفاع أسعار الذهب إلى مستويات تاريخية مع تجاوزها عتبة 4200 دولار أميركي للأونصة الواحدة لتُسجل رقماً قياسياً جديداً جاور 4400 دولار، تراجعت أسعار النفط العالمية الآجلة من خام برنت وغرب تكساس الوسيط (WTI) إلى أدنى مستوياتها في سنوات، إذ انخفض سعر برميل برنت إلى ما دون 61 دولاراً وWTI إلى ما دون 58 دولاراً!

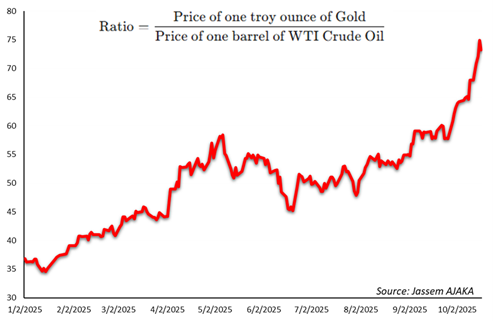

هذا التباعد الحاد رفع نسبة سعر الذهب إلى سعر النفط، أي رفع عدد براميل النفط اللازمة لشراء أونصة ذهب، إلى مستويات لم ترَها الأسواق منذ جائحة كورونا في بداية هذا العقد. تاريخياً، كانت هذه النسبة لا تتعدّى 18، في حين أنها وصلت اليوم إلى مستويات تاريخية مع نسبة تُقارب 75 (أنظر إلى الرسم البياني رقم 1).

رسم بياني رقم 1: سعر أونصة الذهب مقابل سعر برميل النفط الأميركي. المصدر: حساباتنا.

رسم بياني رقم 1: سعر أونصة الذهب مقابل سعر برميل النفط الأميركي. المصدر: حساباتنا.

هذا التباعد الكبير بين سعر الذهب وسعر الخام الأميركي لا يعكس كفاءة السوق بقدر ما هو دليل صارخ على أزمة اقتصادية مُتجذّرة، تعيش على التوترات الجيوسياسية وعدم اليقين المالي، والتوقّعات المُرعبة من حدوث أزمة طلب عالمية.

تقنياً، كان هناك ترابط إيجابي بين سعر الذهب وسعر النفط. فارتفاع سعر النفط كان يدلّ إلى ارتفاع التضخّم الذي كان يدفع المُستثمرين إلى اللجوء إلى الملاذ الآمن أي الذهب. إلا أن ما نشهده اليوم هو فكّ فعلي لهذا الترابط الإيجابي بين أسعار السلعتين ليكون بذلك تهديداً جدّياً للاقتصاد العالمي بحدوث أزمة ركود تضخّمي.

الذهب والهروب من الدولار

في مطلع 2019، كان سعر أونصة الذهب 1300 دولار أميركي. اليوم وصل سعر الأونصة إلى أكثر من 4300 دولار أميركي أي بارتفاع 224% عن بداية العام 2019 و58% منذ بداية هذا العام! فما هو سبب هذا الارتفاع؟

الذهب هو ملاذ آمن تاريخياً، وبالتالي كلّما عمّ عدم يقين اقتصادي أو جيوسياسي، كان المستثمرون يلجأون إلى الذهب للحفاظ على قيمة رأس المال. أسباب الارتفاع تعود إلى مجموعة عوامل أفقدت المُستثمرين الثقة بالأصول المالية وعلى رأسها الدولار الأميركي:

أولاً: الدافع الهيكلي الأهم وراء ارتفاع سعر الذهب هو تسريع نزع الدولرة إذ تعمد المصارف المركزية (خصوصاً في الأسواق الناشئة) إلى شراء الذهب بشكل غير مسبوق مُقابل احتياطاتها من الدولار بهدف تنويع احتياطياتها وتقليل الاعتماد على الدولار. هذه الرغبة لدى المصارف المركزية تأتي من باب أن الدولار أصبح أداة سياسية بيد السلطة السياسية الأميركية أضف إلى ذلك زيادة حجم الدين العام الأميركي والذي تجاوز 33 تريليون دولار!

ثانياً: تلقّت أسعار الذهب دفعاً كبيراً من توقّعات الأسواق المالية بشأن خفض الفائدة في الولايات المُتحدة خصوصاً أن الاحتياطي الفدرالي تبنّى سياسة نقدية أكثر ليونة في ظل مستويات مُنخفضة للتضخّم وضعف مؤشرات سوق العمل. وبالتالي هناك شبه تأكيد أن يقوم الاحتياطي الفدرالي بموجة جديدة من تخفيض سعر الفائدة التي ستبدأ هذا الشهر (أنظر إلى الرسم البياني رقم 2). وهذا ما يجعل الذهب (من الأصول غير المُنتجة وبالتالي لا عائد عليه) مرغوباً لدى المُستثمرين بحكم أن انخفاض أسعار الفائدة يُقلل من تكلفة الفرصة البديلة للاحتفاظ به. والأهم في هذه التوقّعات هو أن ارتفاع سعر الذهب هو في مسار طويل الأجل.

ثالثاً: تلعب التوترات الجيوسياسية والجيو-إقتصادية دوراً رئيسياً في رفع المخاطر في الأسواق المالية، وتدفع المُستثمرين إلى اللجوء إلى الذهب – الملاذ الآمن التقليدي. وعلى رأس هذه التوترات يُمكن ذكر الحرب الروسية – الأوكرانية، الصراع التجاري بين أقوى اقتصادين في العالم (الولايات المُتحدة الأميركية والصين)، والأزمة السياسية في الولايات المُتحدة الأميركية حول قانون تمويل الحكومة الفدرالية.

رسم بياني رقم 2: البيانات التاريخية للذهب (يمين) ومؤشر الدولار الأميركي (يسار). المصدر: Investing.com

رسم بياني رقم 2: البيانات التاريخية للذهب (يمين) ومؤشر الدولار الأميركي (يسار). المصدر: Investing.com

إنهيار الطلب العالمي على النفط

يُشير التراجع الحاد في سعر النفط الخام (أنظر إلى الرسم البياني رقم 3) إلى مخاطر اقتصادية كبيرة، من باب التراجع في الطلب على أهم مادة إستراتيجية تُعتبر عصب الاقتصاد والمحرّك الأساسي للنمو، ومن باب الفائض في العرض:

رسم بياني رقم 3: البيانات التاريخية النفط الأميركي. المصدر: Investing.com.

رسم بياني رقم 3: البيانات التاريخية النفط الأميركي. المصدر: Investing.com.

أولاً: تراجع الطلب على النفط هو مؤشّر قوي وجدّي على تراجع النشاط الاقتصادي العالمي وهذا أمر ليس بإيجابي! فمن جهة، يُعاني ثاني أكبر اقتصاد في العالم من تباطؤ واضح مع تراجع النشاط الصناعي الصيني نتيجة التعريفات الجمركية الأميركية والإجراءات الصينية (وغيرها) التي حدّت من الإنتاج وضربت الاستثمار. أضف إلى ذلك التحوّل في الطاقة خصوصاً في قطاع النقل والذي يدل على عدم إستدامة الطلب في هذا القطاعات الأساسية.

ثانياً: من باب العرض، أدّى الإنتاج الأميركي الوفير من النفط الصخري وفشل دول الأوبك+ في الإستمرار في لجم الإنتاج إلى زيادة في المعروض مع فائض يُقارب المليون برميل يومياً. وهذا كفيل بالضغط نزولاً على الأسعار.

مخاطر الركود التضخمي

إن فك الترابط الإيجابي بين أسعار الذهب وأسعار النفط يُنذر بوقوع الاقتصاد العالمي في حالة من الركود التضخّمي. فارتفاع أسعار الذهب مؤشّر على عدم استقرار مالي خصوصاً على صعيد الديون السيادية ولكن أيضاً على صعيد قيمة العملات الأساسية. إلا أن الأهم هو أن اللجوء إلى الذهب يُشكّل إنذاراً من موجة تضخّم قد تضرب الاقتصاد العالمي خصوصاً من باب العرض الذي يؤكّد تراجعه، تراجع الطلب على النفط – أي تراجع الإنتاج الصناعي وانهيار الاستثمارات وهو ما يعني انكماشاً اقتصادياً تضخّمياً!

يرجى مشاركة تعليقاتكم عبر البريد الإلكتروني:

[email protected]