سياسة

سياسة

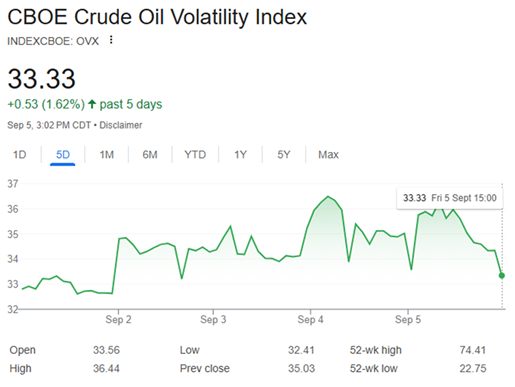

يشهد عالم الطاقة حالة من التقلبات كما تُظهره بيانات الأسواق المالية (أنظر إلى الرسم البياني رقم 1). فبينما تتزايد وتيرة الطاقة المُتجدّدة، يستمر اعتماد العالم على النفط والغاز (أحفوري وصخري) وبنسبة أقلّ على الفحم. وتستمرّ الاستثمارات في سوق النفط والغاز بعلم المُستثمرين أن لمصادر الطاقة هذه مُستقبلاً يمتّد إلى عقود إذ لم يستطع التطور التكنولوجي الذي اجتاح العالم في تأمين مصادر طاقة بديلة فعّالة يُمكن الاعتماد عليها في الاقتصاد خصوصاً في القطاع الصناعي وقطاع النقل (الطائرات مثلاً). وبالتالي يبقى النفط والغاز ركيزة أساسية في الاقتصادات العالمية تدخل في الحسابات الجيوسياسية للدول. من هذا المُنطلق أصبحت التطورات الجيوسياسية عاملاً أساسيّاً يؤثّر في سوق وفي الطلب من قبل الماكينات الاقتصادية والمضاربات. واستطاعت السوق التأقلم مع تفاعل هذه العوامل في ما بينها بدقة أكبر.

لعبة شطرنج استراتيجية

لم تعد الروابط التقليدية بين الجغرافيا السياسية وسوق النفط واضحةً كما كانت في السابق. فتقليدياً، كانت الأزمات بين الدول تؤدّي إلى ارتفاع في أسعار النفط بسبب المخاوف على سلاسل الإمداد وعلى سوق العرض (مثلاً أسعار النفط بعد بدء الحرب الروسية – الأوكرانية). اليوم هناك عدّة صراعات عسكرية في العالم بعضها يطال المصدر الرئيسي للنفط والغاز (الشرق الأوسط مثلاً) وعلى الرغم من ذلك فإن أسعار النفط تتهاوى حتى أن برميل الخام الأميركي أصبح بحدود ستين دولاراً. هذا يعني أن استجابة الأسواق للصدمات الجيوسياسية أصبحت أكثر دقّة وتتأرجح بين قوة الطلب العالمي، ومستوى العرض من خارج أوبك + (أوبك و10 دول من خارج أوبك)، والمناورة الاستراتيجية للاعبين الرئيسيين. البحث في الأسباب يوصلنا إلى أن هذه الأسعار المنخفضة اليوم هي نتاج المخاوف من تفوّق العرض على الطلب نتيجة ارتفاع المخزون الإستراتيجي الأميركي.

من أوبك إلى أوبك+

استطاعت منظمة أوبك التي تأسست في ستينيات القرن الماضي بهدف تنسيق وتوحيد سياسات النفط بين الدول الأعضاء، ضمان استقرار أسواق النفط حتى ظهور جائحة كورونا. إلا أن الصراع بين الدول المنتجة للنفط على حصص السوق جعل الأسعار تتهاوى. وهنا تمّ إنشاء أوبك + التي نجحت من خلال التخفيض الطوعي للإنتاج من الحفاظ على استقرار نسبي في الأسعار. إلا أنها تواجه تحديات أكثر تعقيداً تتمثل في الانقسامات بين أعضائها (في السياسة وعلى الحصص)، والضغوط الأميركية المتكرّرة لزيادة الإنتاج، والحروب القائمة والتي تؤثّر في سلاسل الإمداد، والنفط الصخري الأميركي بعدما أصبحت الولايات المُتحدة لاعباً أساسياً في سوق العرض وفي سوق الطلب، والتقلبات في الطلب العالمي، واعتماد شبه حصري لبعض دول المنظمة على عائدات النفط. كل هذه العوامل تُهدّد التماسك الداخلي لمنظمة أوبك + وقدرتَها على التأثير في السوق.

رسم 1: مؤشر تقلبات النفط الخام – OVX (مصدر: غوغل فايننس).

الشرق الأوسط والتحوّل الإستراتيجي

تسعى المملكة العربية السعودية – الزعيم الفعّلي لمنظمة أوبك + وأكبر مُصدّر للخام في العالم، إلى الحفاظ على تماسك هذه المنظّمة وفي الوقت نفسه الحفاظ على حصتها في السوق وعلى سعر برميل نفط كافٍ لتمويل مشاريع رؤية 2030. وترى المملكة أن الأمر أكثر تعقيداً من مجرّد جني للأرباح، بل أنّ له بعداً إستراتيجياً محفوفاً بالمخاطر. من جهة أخرى تسعى الإمارات العربية المُتحدّة إلى تحقيق أهدافها الإستراتيجية الخاصة إذ تستثمر شركتها الوطنية بكثافة في مشاريع الغاز الكبرى وذلك بهدف تنويع مصادر الطاقة والدخل، ما يجعلها رقماً صعباً في سوقَي النفط والغاز.

الأمر مشابه بالنسبة إلى قطر والكويت والمملكة العربية السعودية التي استثمرت في مشاريع كبرى ستجعل من منطقة الشرق الأوسط ثاني أكبر مُنتج للغاز في العالم بدءاً من العام المُقبل. هذا التحول الإقليمي يُعطي بُعداً إستراتيجياً إضافياً للمنطقة ويوفّر مصادر دخل جديد لهذه الدول التي لن تُعاني في إيجاد الأسواق لهذا الغاز مع الطلب الأوروبي الأكيد والذي قد يُترجم بأنبوب غاز مُشترك لتصديره إلى أوروبا أو حتى آسيا. ومع ذلك، فإن نجاح هذه المشاريع يبقى رهينة استقرار أسعار الغاز وبقائها فوق مستوى مُعيّن.

من جهة إيران، لا يزال قطاع النفط والغاز رهينة العقوبات الغربية عليها التي تمنعها من تصدير نفطها وبالتالي هي معفية من حصص أوبك +. وإذا نجحت إيران في الحفاظ على مستوى مُعيّن من صادرتها من خلال أساطيل الظل، سمحت لها ببيع إنتاجها ولو بأسعار مُنخفضة، إلا أن منشآتها أصبحت بحاجة إلى استثمارات كبيرة لإضافة تكنولوجيا لا تزال ممنوعة عن إيران. وبالتالي فإن العملة الصعبة التي استحصلت عليها سابقاً، ذهبت إلى تمويل الاقتصاد الإيراني ومصالح إيران الإقليمية.

حسابات أقلّ تعقيداً

في ما يخصّ الدول المُنتجة للنفط غير المنضوية تحت لواء أوبك +، تعمل منشأتها النفطية والغازية بكامل قدراتها وبالتالي لا تأثير لها على الأسعار إلا من باب وقف الإنتاج (وهو ما ليس في مصلحتها)، باستثناء الولايات المُتحدة التي أصبحت ومنذ تطوير النفط والغاز الصخري لاعباً أساسياً في سوق العرض وسوق الطلب.

هكذا، لم تعد الجغرافيا السياسية للطاقة في الشرق الأوسط مجرد قصة عرض وطلب أو توترات جيوسياسية عابرة، بل أصبحت اللعبة تعتمد على عوامل متعددة الأبعاد من حسابات إستراتيجية وعوامل اقتصادية وتحالفات داخلية وضغوط الخارجية. ونظراً إلى غياب طاقة مُتجدّدة قادرة على منافسة النفط الأحفوري والصخري خصوصاً في قطاعي الصناعة والنقل، من غير المرجح أن يواجه موقع الشرق الأوسط المهيمن في سوق الوقود الأحفوري تحدياً في المدى القريب.

يرجى مشاركة تعليقاتكم عبر البريد الإلكتروني:

[email protected]