Politique

Politique

Le secteur bancaire libanais traverse une crise profonde, marquée par une perte de confiance généralisée de la part de tous les acteurs, une grave pénurie de liquidités en devises comme en livres libanaises, une forte dépréciation de ses actifs et dépôts, ainsi que par des restrictions imposées aux dépôts antérieurs à octobre 2019. En l’absence de mesures concrètes, tant de la part des autorités que du secteur bancaire lui-même, ce dernier a peu à peu abandonné ses fonctions essentielles, notamment le financement de l’économie, qu’il s’agisse d’investissement ou de consommation. Par ailleurs, l’émergence d’un marché parallèle de devises, rapidement devenu incontrôlable, a conduit à une économie dominée par le cash, poussant la communauté internationale à inscrire le Liban sur la liste grise, aggravée par l’isolement financier dû au défaut de paiement sur les eurobonds et, plus tard, sur les obligations en livres libanaises.

Les gouvernements successifs n’ont pas su – ou pas pu – prendre les mesures nécessaires pour éviter la crise ou, à tout le moins, en atténuer les effets. Le marché libanais a ainsi été livré à lui-même. De surcroît, une série de décisions erronées ont été prises, révélant des erreurs de calcul irrationnelles dues à l’absence de logique objective et à un affranchissement des contraintes. Le Liban est ainsi devenu un pion au cœur d’une tempête régionale.

Avec l’arrivée d’un nouveau souffle, incarné par l’élection d’un président de la République reconnu pour son intégrité, la nomination d’un Premier ministre hors du cadre politique traditionnel, les bouleversements militaires issus du dernier conflit, et la pression internationale, le gouvernement a précipité l’adoption de projets de lois « réformistes », sans réelle méthodologie, si ce n’est celle dictée par le Fonds monétaire international. Pire encore, la politique et les règlements de comptes se sont immiscés dans le processus de réforme, comme en témoignent les débats portant sur des aspects superficiels de textes pourtant lourds de conséquences pour l’avenir du pays.

Sans entrer dans les méandres de la politique libanaise, les solutions proposées peuvent toutes être étudiées dans un cadre méthodologique clair, afin de faciliter la prise de décision et rapprocher les points de vue des parties prenantes.

Il est impossible de considérer une crise qui touche l’ensemble du secteur bancaire, les finances publiques et la monnaie comme une crise non systémique. C’est le système tout entier qui a été ébranlé, par des mesures initiées dans les finances publiques et propagées au secteur bancaire et monétaire — à la justice de déterminer si ces mesures étaient intentionnelles ou non. Toute solution législative doit donc s’inscrire dans un plan global visant à rétablir l’ordre économique, budgétaire, bancaire et monétaire (voir graphique).

Source : Auteur

Source : Auteur

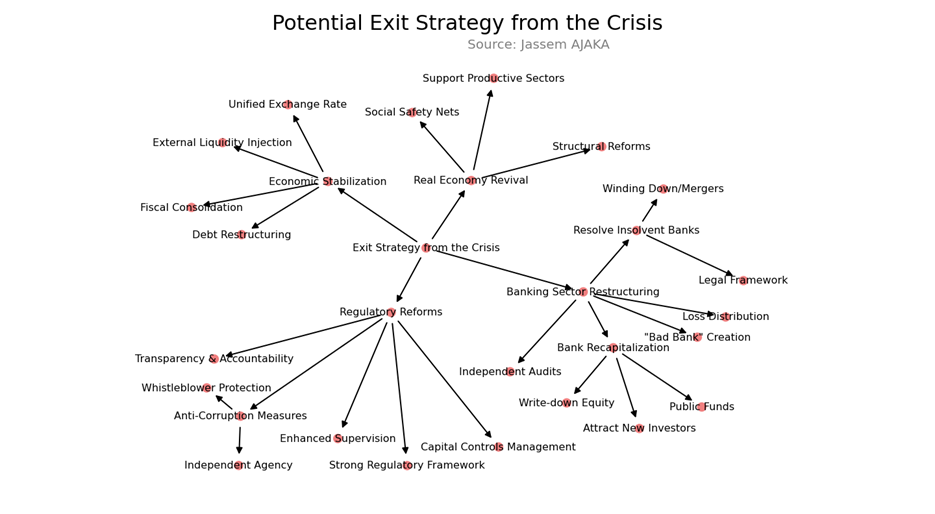

Méthodologie proposée pour sortir de la crise

La méthodologie proposée repose sur quatre piliers :

1. Élaboration d’un plan global de stabilisation économique

Ce plan comprend le rétablissement de l’ordre budgétaire, la restructuration de la dette publique, l’unification du taux de change et l’injection de liquidités dans l’économie.

Selon la théorie économique, la viabilité budgétaire à long terme ne se mesure pas au déficit, mais au solde primaire, qui doit être supérieur au service de la dette. Or, au Liban, l’augmentation des dépenses publiques (salaires, subventions à Électricité du Liban, etc.) a été réalisée dans un contexte de récession, avec des recettes fiscales stagnantes et un écart croissant entre la croissance économique et les taux d’intérêt. Cette situation a entraîné un recours accru à l’endettement, alourdissant le service de la dette au point de forcer l’État à faire défaut. D’où la nécessité de réduire les dépenses, améliorer la collecte des recettes fiscales et restructurer les entreprises publiques, en particulier Électricité du Liban.

La restructuration de la dette doit se faire sur la base d’une vision claire, garantissant sa soutenabilité, une répartition équitable des charges entre les parties prenantes, et la protection des déposants.

Concernant la liquidité, l’économie libanaise a un besoin urgent de financement. Les sources peuvent inclure : un soutien financier international conditionné à un accord avec le FMI, le retour des liquidités en cash vers les banques (sous l’œil vigilant de la communauté internationale quant à la légalité des fonds), la vente d’actifs de l’État ou de la Banque centrale (comme l’or), ou encore les contributions de la diaspora. Ces mesures sont essentielles pour restaurer la confiance dans le système financier.

Enfin, l’unification du taux de change reste la pierre angulaire de la stabilisation. Elle nécessite une coordination fine entre les politiques monétaire et budgétaire, la résolution de la question des dépôts gelés, et l’adoption d’une loi sur le contrôle des capitaux.

2. Restructuration du secteur bancaire

Ce volet inclut : des audits indépendants (indispensables à la confiance), une répartition équitable des pertes, la recapitalisation des banques viables, le traitement des banques insolvables, et la création de véhicules spécialisés (SPV) pour regrouper les prêts non performants.

Les audits doivent être transparents, indépendants, et concerner tant la Banque du Liban que les banques commerciales, afin de déterminer l’ampleur réelle des pertes et d’assainir les bilans.

La répartition équitable des pertes ne doit pas être dictée par des intérêts privés, mais résulter soit d’un consensus entre les principaux acteurs (État, BDL, banques, bénéficiaires de la corruption), soit d’une décision judiciaire.

Les banques viables doivent faire l’objet de plans détaillés de recapitalisation via : des apports des actionnaires actuels, de nouveaux investisseurs, ou un soutien public encadré par des règles de gouvernance strictes.

Les établissements insolvables doivent être restructurés ou liquidés dans un cadre légal clair, garantissant les droits des déposants.

Enfin, la création d’un SPV permettrait de regrouper les créances douteuses pour les transformer en instruments financiers négociables, recentrant les banques sur leur mission de financement.

3. Rétablissement de la confiance et prévention des crises futures

Ce pilier implique : un cadre réglementaire renforcé, une autonomie accrue de la Banque centrale, des mécanismes de surveillance interne, la transparence, la redevabilité, la lutte contre la corruption, et l’adoption d’une loi sur le contrôle des capitaux.

L’arsenal législatif doit empêcher le financement de l’État par la BDL, comme dans le passé (suppression de l’article 91 de la loi sur la monnaie et le crédit, par exemple), renforcer l’indépendance de la Banque centrale et instaurer un système rigoureux de contrôle interne dans les banques.

Il faut également renforcer la surveillance des opérations financières, garantir leur conformité aux normes locales et internationales, et sanctionner les abus et les cas de corruption.

Le contrôle des capitaux est un levier fondamental pour restaurer la confiance ; son assouplissement progressif doit être conditionné à la stabilisation économique.

4. Relance de l’économie réelle

Ce dernier axe comprend : des réformes structurelles, le soutien aux secteurs productifs, et la mise en place de filets de sécurité sociale.

Les réformes doivent restructurer les secteurs clés, libéraliser les marchés, lutter contre les monopoles, attirer les investissements et créer des emplois. Des partenariats public-privé sont nécessaires pour moderniser les infrastructures, simplifier les démarches administratives et améliorer le climat des affaires.

Une stratégie ciblée doit être définie pour les secteurs industriel et agricole, afin de réduire les importations et stimuler la croissance.

Enfin, la création de filets sociaux transparents et efficaces est indispensable pour protéger les populations vulnérables.

Conclusion

Toutes les solutions avancées par les responsables peuvent, d’une manière ou d’une autre, être intégrées à cette méthodologie. Il revient au gouvernement de sélectionner les propositions les plus favorables au citoyen et à l’économie, en adoptant un ensemble cohérent et complet de lois. Il n’existe pas de solution miracle à une crise aussi profonde et multiforme, mais cette approche méthodique permet de poser un diagnostic stratégique, d’identifier les priorités et d’agir en fonction des réalités économiques et sociales.

Prière de partager vos commentaires sur:

[email protected]