سياسة

سياسة

سندات الخزينة هي عبارة عن وسيلة من وسائل الإقتراض المُتاحة في الأسواق المالية أمام الحكومات والشركات، وبالتالي ينبغي سدّ هذا الدين وفوائده (خدمة الدين). ويتمّ التداول بالسندات في البورصة على أنّ قيمتها الإسمية هي مئة في المئة، وبالتالي أي ارتفاع في سعرها في السوق عن المئة يعني انخفاضاً في كلفة الاقتراض، وأيّ انخفاض لسعرها في السوق عن المئة يعني ارتفاعاً في كلفة الاقتراض. وتتأثّر أسعار السندات بعدّة عوامل، أهمّها العوامل السياسية والأمنية ومالية الدولة والوضع الاقتصادي. وتُعتبر السندات محطّ اهتمام المراقبين لما لها من وزن نسبة إلى حجم الاقتصاد، وتضع وكالات تصنيف عالمية (موديز، فيتش، وستاندارد آند بورز) تصنيفاً للدول والشركات لتسهيل قرار الاستثمار على المُستثمرين.

وقف دفع خدمة السندات في الأسواق يعني وقف دفع هذا الدين وفوائده، وبالتالي هناك خسارة على حاملي السندات الذين لن يستطيعوا استرجاع القيمة الحقيقية لما أقرضوه إلى الدولة (أي القيمة الإسمية 100%) بل جزء يُعرف بـ الـ Recovery Rate. هذا الجزء يُحدّد بسعر السندات في الأسواق ثلاثين يومًا بعد إعلان الحكومة التعثّر في دفع خدمة الدين العام. وعليه، فإنّ ارتفاع سعر السندات في السوق يعني أنّ هناك "أملًا" باستعادة جزء أكبر ممّا هو الآن، وهذا ما يُحفّز المُستثمرين على شراء هذه السندات.

تذكير تاريخي

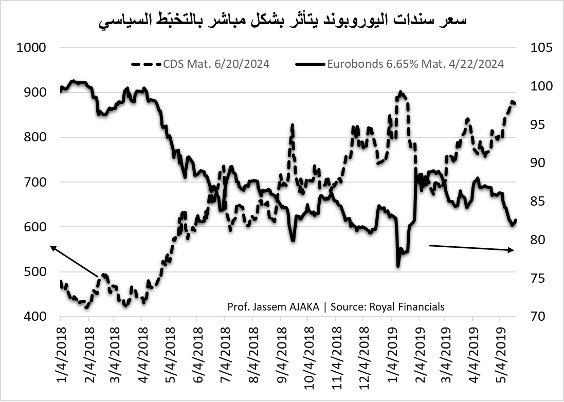

انخفاض أسعار السندات اللبنانية بالدولار الأميركي أو ما يُعرف باليوروبوندز بدأ بمسار انحداري في العام 2017 مع كثرة "التخبيص" الحكومي وكثرة الصراعات السياسية والأمنية، إذ كانت مُعدّلات السندات آنذاك قرابة الثمانين في المئة. لكن الخسارة الكبرى التي سجّلتها هذه السندات نتجت من إعلان حكومة الرئيس حسان دياب وقف دفع سندات اليوروبوندز في 7 آذار 2020، إذ هبطت من 80 % كمُعدّل عام إلى أقلّ من 18%. وواصلت انخفاضها حتى وصلت إلى نحو الـ 7% وبعضها لامس عتبة الـ 5%.

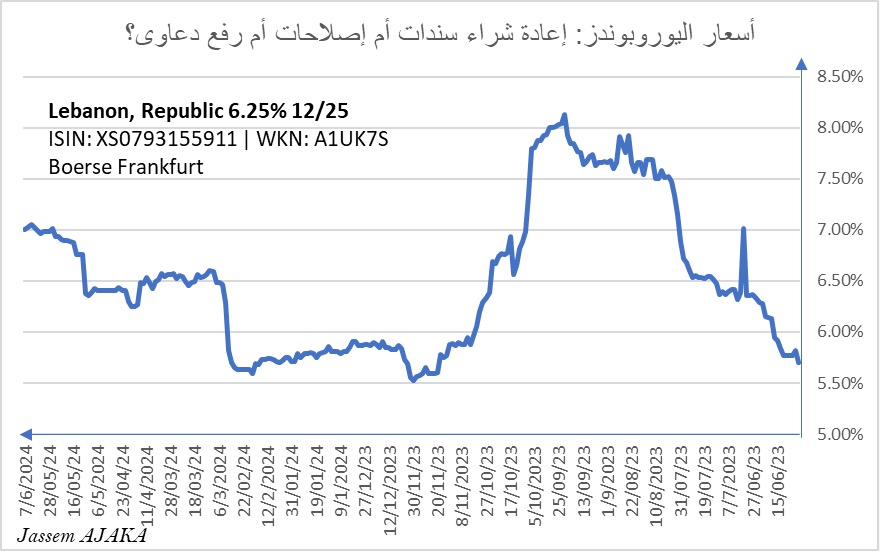

في حزيران 2023، عاودت هذه السندات الارتفاع ولو بشكلِ محدود (إلى حدود الـ 8%) فوصلت إلى القمّة في أواخر أيلول، مع كثرة الحديث عن إقرار إصلاحات تؤدّي إلى توقيع اتفاق برنامج مع صندوق النقد الدولي. لكنّ هذه المؤشرات الإيجابية تلاشت مع بدء عملية طوفان الأقصى في السابع من تشرين الأول 2023 ودخول لبنان الجبهة في اليوم التالي، فانخفصت السندات إلى مستوياتها الدنيا، وعادت بعد ذلك إلى الارتفاع مع مرور استحقاق اليوروبوندز في آذار 2024 من دون أية دعاوى أو إجراءات من قبل حامليها. ومنذ ذلك الوقت، ارتفعت أسعار سندات اليوروبوندز اللبنانية في بورصتي لوكسمبورغ وفرانكفورت فتخطّى بعضها الـ 7%.

أسباب ارتفاع أسعار السندات

مع كلّ ما يحصل في الجنوب من اعتداءات إسرائيلية والفراغ الرئاسي القاتل والعمل الحكومي شبه المُعطّل، كان مفترضًا أن تنخفض قيمة السندات، لا أن ترتفع. فما هي أسباب هذا الارتفاع؟

التحاليل تُشير إلى أنّ هناك ثلاثة أسباب قد تكون خلف هذا الارتفاع:

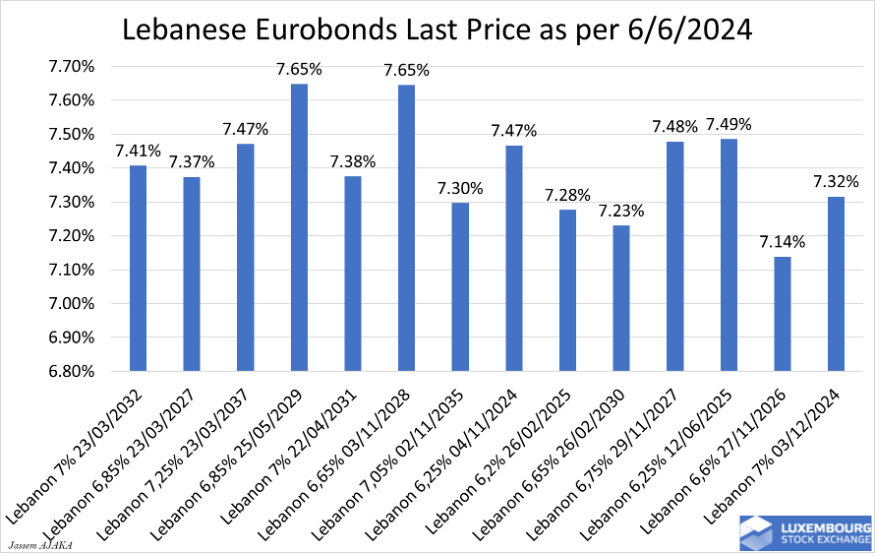

أولًا – احتمال إعادة شراء الحكومة السندات في الأسواق، وهو ما سيُكلّف الدولة ما يوازي القيمة الإسمية للسندات، أي 33 مليار دولار أميركي (ناقص حصة مصرف لبنان 5.7 مليار دولار أميركي)، ضرب سعر السندات في السوق أي بحدود الـ 7% وهو ما يُعطي 1.9 مليار دولار أميركي (إذا ما تناسينا ظاهرة الضغط على الأسعار). وهنا يُطرح السؤال عن مصدر تمويل هذه العملية. أغلب الظنّ أنّ التمويل سيكون من خلال شراء الدولارات في السوق السوداء عبر مصرف لبنان. الجدير ذكره أنّ مصرف لبنان استطاع رفع احتياطاته بقيمة 1.1 مليار دولار أميركي في غضون سنة.

ثانيًا – احتمال إجراء إصلاحات ضمن تسوية سياسية على الصعيد الإقليمي – عنيت بذلك اتفاقية هدنة بين حماس وإسرائيل، واستطرادًا لبنان- وانتخاب رئيس للجمهورية وتشكيل حكومة تقوم بإصلاحات شاملة، وهو ما سينعكس إيجابًا على أسعار السندات في الأسواق.

ثالثًا – احتمال رفع دعاوى ضدّ الدولة اللبنانية خلال المرحلة المُقبلة، خصوصًا أنّ حاملي السندات منذ العام 2015، يستطيعون رفع دعاوى على الدولة اللبنانية بغضّ النظر عن حجم السندات التي يمتلكونها، وهو ما كان محصورًا بكبار حاملي السندات قبل العام 2015.

هوية حاملي السندات

وهنا لا مفر من طرح السؤال عن هوية حاملي سندات اليوروبوندز اللبنانية. فقبل الأزمة، كان هؤلاء، بحسب تقرير بنك أوف أميركا – ميريل لينش (تشرين الثاني 2019)، ينقسمون ثلاثة أقسام، المصارف (15 مليار دولار أميركي)، مُستثمرين أجانب (11.3 مليار دولار أميركي) ومصرف لبنان (5.7 مليار دولار أميركي). وفي الفترة التي تلت بداية الأزمة (نهاية العام 2019 وبداية العام 2020) بيع قسمٌ من حصة المصارف إلى مستثمرين أجانب وتناول الإعلام بالتحديد شركة Ashmore Group التي تمتلك بحسب الحسابات الرسمية المُدقّقة في 31 آب 2023، 1.5 مليار دولار أميركي سندات خزينة.

تواطؤ أم قلّة معرفة؟

لماذا لم يتمّ شراء السندات في الأسواق في الفترة التي تلت الأزمة؟ لا أحد يعلم الجواب. لكن التحليل يُظهر أنّ هناك احتمالين لا ثالث لهما: إمّا هناك تواطؤ من قبل أصحاب القرار أو قلّة معرفة في الأسواق كان ممكنًا أن تنقذ لبنان من إهدار عشرات مليارات الدولارات في سياسات دعم ذهبت – باعتراف المسؤولين – إلى جيوب تجار محظوظين.

الأصعب في الأمر هو سيناريو امتلاك جهات خارجية تخدم أجندات سياسية سندات خزينة قد تُستخدم ضدّ الدولة اللبنانية في دعاوى أمام محاكم دولية، وهو ما سيُلزم لبنان تقديم تضحيات في ملفات سياسية بامتياز مثل ترسيم الحدود أو النزوح السوري.

أما إذا كان هناك من رغبة لدى المسؤولين في إعادة شراء سندات الخزينة، فهذا قد يدخل في خانة الإفلاس الاحتيالي، وهو ما سيُعرّض لبنان لكثير من التعقيدات على صعيد القانون الدولي.

يرجى مشاركة تعليقاتكم عبر البريد الإلكتروني:

[email protected]