سياسة

سياسة

مئة وسبعون يوماً وآلة الدمار العسكرية الإسرائيلية تدكّ بنيرانها قطاع غزّة. حربٌ أدّت إلى توتّرٍ واضحٍ على الصعيد الجيوسياسي العالمي، وأيضًا على الصعيد الجيو اقتصادي حيث هدّدت هذه الحرب طرق التجارة العالمية ودفعت بأسعار التأمين إلى الأعلى، رافعةً معها الأسعار، واستطرادًا التضّخم (ارتفاع مُزمن في الأسعار).

موجة رفع أسعار الفائدة التي تلت جائحة كورونا والحرب الروسية – الأوكرانية سمحت للمصارف المركزية في العالم المتطوّر والنامي بامتصاص جزءٍ كبيرٍ من التضخّم الذي نتج من هاتين الأزمتين، وقد بدأت اليوم بوضع خطط زمنية لبدء خفض الفائدة بهدف إعادة تحفيز النشاط الاقتصادي.

إلّا أنّ هذه الخطط أصبحت في دائرة الخطر منذ اندلاع الحرب على غزّة، إذ إن تهديدات الحوثيين في البحر الأحمر، وخطر توسّع رقعة الصراع مع إسرائيل، واستطرادًا رفع أسعار التأمين على النقل البرّي والبحري والجوّي، كل هذه العوامل مجتمعةً رفعت أسعار السلع المستوردة ومعها تراجع زخم انخفاض التضخّم. وهو ما يعني أنّ المصارف المركزية العالمية أصبحت مُلزمة بالحفاظ على مستويات الفائدة المرتفعة الحالية (أقلّه) إذا أرادت تفادي موجة تضخّم جديدة في ظلّ إطار اقتصادي كئيب نتيجة التضخّم وتراجع الاستثمارات العالمية في الكثير من القطاعات الصناعية التقليدية (باستثناء الصناعات العسكرية!).

تكلفة المواد الأوّلية تبقى القناة الأكثر خطورة لتمدّد التضخّم في الاقتصادات العالمية، خصوصًا تلك التي تستورد هذه المواد، ولعلّ النفط يبقى العامل الرئيسي الذي يتكفّل بنقل هذا التضخّم.

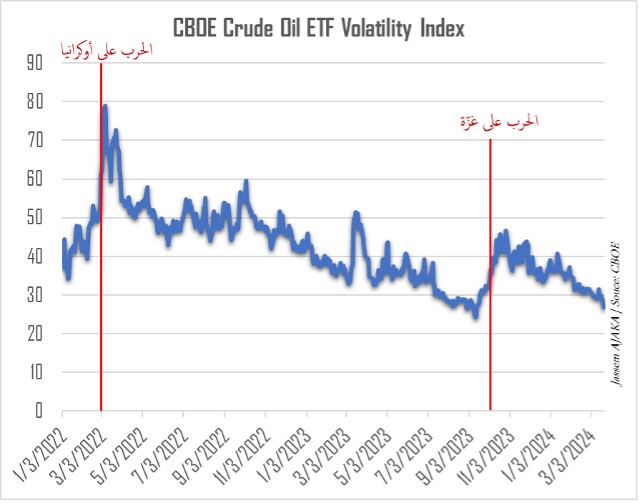

رسم 1: مؤشر تقلب أسعار النفط الخام (مصدر: CBOE)

رسم 1: مؤشر تقلب أسعار النفط الخام (مصدر: CBOE)

البيانات التاريخية لمؤشّر تقلّب أسعار النفط الخام (Cboe Crude Oil ETF Volatility Index)، يُظهر أنّ الأسواق استطاعت امتصاص صدمة الحرب الروسية على أوكرانيا حيث كان الاتجاه نحو الانخفاض، إلّا أنّ الحرب الإسرائيلية على غزّة أعادت رفع هذه التقلّبات (أنظر إلى الرسم البياني الرقم 1). وإذا كان الاتجاه هو نحو الانخفاض حتّى بعد اندلاع الحرب على غزّة والقفزة الهيكلية المُسجّلة، فإنّ هذا الاتجّاه الانخفاضي هو نتاج تراجع الطلب الاقتصادي على النفط.

المخاوف يُمكن ترجمتها على الشكل التالي:

استمرار منظّمة الأوبك + بخفض الإنتاج، وهو ما يعني أن الأسعار ستبقى على مستوى مُرتفع.

تهديد سبل سُفن النقل البحري للنفط وإجبارها على تغيير مسارها عبر الرجاء الصالح بدل قناة السويس، وهو ما يعني رفع تكلفة الشحن وتكلفة التأمين على النفط.

تهديد (ولو بنسبة أقلّ من السابق) بتوسع العمليات العسكرية لتشمّل دولًا إقليمية أخرى، وهو ما سيؤثّر حكمًا على مصادر النفط (High Impact, Low Probability،

ويؤدي إلى ارتفاع الأسعار بحكم أنّ النفط يدخل في تصنيع، وتعليب، ونقل ما لا يقلّ عن 95% من السلع والبضائع التي نستهلكها.

بالطبع، المُتضرّر الأول هو الدول المُستوردة للمواد الأولية، وعلى رأسها الدول الأوروبية التي من المُمكن أن نشهد أزمة كبيرة على مستوى النمو الاقتصادي الأوروبي، وهو ما سينعكس حكمًا على الديون السيادية في هذه البلدان التي تُعاني نتيجة الصراع الروسي – الأوكراني.

لكنّ هذه الأضرار ستشمل حكمًا الولايات المُتحدة الأميركية – المُنتجة الأولى للنفط الخام في العالم – لأنّ أسواقها هي أسواق حرّة، وهو ما سيؤثّر على سعر المحروقات فيها بزمن انتخابات رئاسية قد يخسرها الرئيس الحالي بسبب ارتفاع أسعار المحروقات. من هذا المُنطلق، غضّت الولايات المُتحدة الأميركية النظر عن عقوباتها على روسيا وإيران وفنزويلا، حيث زاد الإنتاج والتصدير من هذه الدول – ولو بواسطة دول أخرى (حفاظًا على ماء الوجه). لا بل أكثر من ذلك، طلبت الولايات المُتحدة الأميركية من أوكرانيا رسميًا (بحسب الوول ستريت جورنال) عدم استهداف المنشآت النفطية الروسية. وبحسب الصحيفة، كان هذا الطلب أشبه بتهديد لأوكرانيا أكثر منه طلباً.

هذا الواقع المرّ الذي يتخبّط فيه العالم ويتّجه حكمًا نحو انقسامه إلى قطبين شرقي وغربي، يجعل البلدان المستوردة للنفط والمواد الأساسية (غذائية، صناعية...) الأكثر تضرّرًا، خصوصًا على الصعيد الاجتماعي حيث من المتوقّع – في حال استمرار التأزم القائم – أن تزداد نسبة الفقر في هذه الدول كنتيجة حتمية.

في لبنان، وإضافة إلى كلّ ما سبق ذكره من عوامل تدفع إلى رفع أسعار السلع والمواد الأساسية من غذائية وأدوية ومحروقات... هناك جشع التجار اللامتناهي إذ بدأت عملية رفع الأسعار حتّى قبل بداية الشهر الفضيل على الرغم من التسعير بالدولار الأميركي، الذي كان من المفترص، بحسب الوعود الرسمية، أن يؤدّي إلى لجم ارتفاع الأسعار، وهو ما لم يحصل، بل على العكس ارتفعت الأسعار بشكلٍ غير مُبرّر! مثال صارخ على ذلك هو عبوات مياه الشرب التي ارتفع سعرها 25% بين ليلة وضحاها من دون أن تتحرّك الأجهزة الرسمية، في حين أنّ استهلاك مياه الشرب يرتفع حكمًا خلال شهر رمضان.

التداعيات على لبنان ستكون من باب القنوات التالية:

ارتفاع مُبرّر في الأسعار من باب التعقيدات الجيوسياسية المذكورة آنفًا.

ارتفاع غير مُبرّر في الأسعار نتيجة الجشع والاحتكار اللذين سيأخذان أبعادًا مضاعفة مع تراجع فعّالية الرقابة (قرار سياسي!).

ارتفاع في الأسعار نتيجة العدوان الإسرائيلي على لبنان واحتمال قصف المرافق الحيوية التي تدخل منها السلع والبضائع.

عمليات التصدير المُستمرّة للسلع والبضائع إلى سوريا – الخاضعة حتّى الساعة للعقوبات الغربية – بعدما أصبح سوقها من ناحية الاستهلاك يوازي السوق اللبناني من وجهة نظر التجار الذين يبيعون السلع والبضائع حيث السعر الأعلى.

احتمال نقص الدولارات الحكومية، وبالتالي العودة إلى الدفع بالليرة اللبنانية أو شراء الدولارات في السوق، وهو ما سيؤدّي إلى تراجع حتمي للّيرة اللبنانية أمام الدولار الأميركي. فيرفع ذلك الأسعار بالليرة اللبنانية واستطرادًا بالدولار الأميركي عملًا بمبدأ الـAsymmetry of Information الذي يتبعه التجّار لزيادة الأسعار وبالتالي الربح.

هشاشة الاقتصاد اللبناني الذي يعتمد بنسبة هائلة على الاستيراد – حتى للسلع المُصنّعة في لبنان، تجعل تداعيات التغيّرات السلبية الخارجية مُضاعفةً على الداخل اللبناني.

هل يستطيع لبنان عبور هذه الأزمة الصعبة؟ الجواب ليس بالسهل، خصوصًا مع اقتصاد الكاش الذي يسمح بهامش تحرّك للمخالفين، إلّا أنّ الأكيد أنّ هذه التداعيات ستدفع لبنان أكثر فأكثر إلى مصاف الدول المحتاجة إلى مساعدات خارجية لإطعام شعوبها!

يرجى مشاركة تعليقاتكم عبر البريد الإلكتروني:

[email protected]